Cómo unos pocos bancos perdieron todo a la vez

Un resumen completo del caos del mercado y lo que significa para el futuro de sus bolsos.

Querida nación Bankless,

Estos últimos días fueron alucinantes, ya que las corridas bancarias se desarrollaron en tiempo real en Twitter y la tierra de las empresas emergentes esperó con gran expectación a que el gobierno viniera a salvarles el trasero.

Hoy, profundizamos en lo que salió mal y dónde estamos ahora. El boletín de hoy es largo, pero tenemos algunos obsequios de Market Monday en la parte inferior para recompensarlo.

- Equipo Bankless

🙏 Espacio Libre para Patrocinadores

¡Hola! Te interesa patrocinar el podcast de bDAO en Español. Actualmente con más de 2 mil visitas al mes y 200 suscriptores, no te pierdas esta oportunidad.

Si te interesa: Envíanos un mensaje en el Twitter de bDAO en Español =).

De repente

Escritor Bankless: Jack Inabinet

Cuatro meses después del colapso de FTX inducido por el fraude, los bancos centrados en cripto y la tecnología en California están cruzando el río Styx en su viaje de ida hacia las profundidades del Hades.

¿Alguien más quiere hacer retroceder el reloj a una época en la que el mayor temor era una invasión alienígena ?

Hoy, estamos (tratando) de abordar todo lo que se está rompiendo en el sistema financiero comercial🤮, y cómo eso está impactando en los criptomercados. Bankless lo tiene cubierto con un resumen para ayudarlo a navegar este mercado difícil y comenzar su semana informado .

Un humilde 'criptobanco'

Nuestra historia comienza en La Jolla, California, el antiguo hogar de la institución bancaria alguna vez preeminente, pero ahora desaparecida: Silvergate.

Después del colapso de FTX, los depositantes corrieron hacia el banco , con más de $8 mil millones retirados en el cuarto trimestre de 2022, lo que obligó a Silvergate a realizar una pérdida de $1 mil millones en el trimestre por la venta de valores cuyo valor disminuyó a medida que las tasas aumentaron agresivamente a lo largo de 2022.

En un esfuerzo por preservar la solvencia, Silvergate redujo su plantilla en un 40%. El CEO Alan Lane prometió "Devolver [Silvergate] a la rentabilidad en la segunda mitad de 2023" y se comprometió a mantener un "Balance altamente líquido con una exposición crediticia mínima y una posición de capital sólida" en la convocatoria de inversores de enero, en un intento inútil de difundir temores de inversionistas y depositantes por igual.

La liquidez llegó en forma de $4.300 millones en anticipos de préstamos del Federal Home Loan Bank of San Francisco, un programa de financiamiento mayorista respaldado por el gobierno disponible para las instituciones bancarias. Desafortunadamente para Lane y Silvergate, las ventas inesperadas de valores para pagar estos anticipos obligaron al banco a registrar pérdidas adicionales en 2023, lo que tuvo un impacto negativo en los índices de capital y llevó al banco a un territorio "Menos que bien capitalizado".

El 8 de marzo, Silvergate tomó la decisión difícil, pero responsable, de "Terminar las operaciones y liquidar voluntariamente el Banco de manera ordenada y de acuerdo con los procesos regulatorios aplicables".

¡Mi fe en la humanidad (cripto) ha sido restaurada!

Si bien 2022 estuvo lleno de malos criptoactores como Alameda y 3AC que optaron por luchar con uñas y dientes hasta el final, con la esperanza de recuperarlo todo en ese intercambio siempre difícil de alcanzar, Silvergate tomó el camino correcto, eligiendo proteger a los depositantes y otros acreedores a expensas de su orgullo institucional.

Lo mejor de Silicon Valley

Al igual que los incendios forestales y FOMO, la fiebre de las corridas bancarias se propaga rápidamente; obtener un lugar en las listas de "Mejores bancos de Estados Unidos" y "Estrellas financieras" de Forbes resultó insuficiente para salvar a Silicon Valley Bank (SVB), el favorito de la banca emergente, de las garras del desastre financiero.

Después del anuncio de liquidación de Silvergate, SVB anunció el jueves 9 de marzo que recaudaría liquidez adicional de $2,25 mil millones en ventas de acciones, con una oferta que consistía en $1,25 mil millones en ventas de acciones ordinarias en el mercado público, $ 500 millones en acciones de depósito y $ 500 millones adicionales en ventas de acciones comunes directamente a la firma de capital privado General Atlantic (Hablar de una inversión de mierda 😵💫). Ese mismo día, SVB se vio obligada a vender $21 mil millones en valores del Tesoro de EE. UU. y de la agencia MBS, lo que provocó que la empresa registrara una pérdida después de impuestos de $1.8 mil millones en el primer trimestre de 2023.

Jugadores del ecosistema que están potencialmente asustados por el fracaso de Silvergate, como firmas de riesgo prominentes, incluidas Founders Fund, Coatue Management, Union Square Ventures, Founder Collective, Canaan, Y Combinator y Activant Capital, aconsejaron a las nuevas empresas que retiraran capital de SVB el jueves, comenzando un buen ole ' corrida bancaria de moda.

En un intento de reforzar la confianza de los depositantes, el director ejecutivo de SVB, Greg Becker, realizó una llamada de 10 minutos e imploró a los clientes del banco, incluidos sus patrocinadores de capital de riesgo, que continuaran apoyando al banco de la misma manera que lo han hecho durante los últimos 40 años.

Es seguro decir que la solicitud de Becker fue un rotundo fracaso y se encontró con $42 mil millones en retiros. Las salidas fueron tan significativas que ni siquiera los 21.000 millones de dólares en ventas de activos del banco proporcionaron suficiente liquidez, y SVB tenía un saldo de caja negativo de 958 millones de dólares al final del jueves.

Entran los reguladores

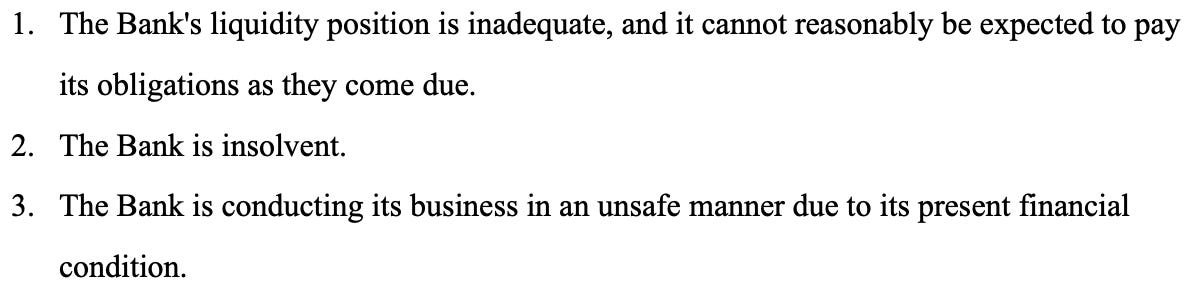

A pesar de los mejores esfuerzos de SVB, con la asistencia de los reguladores bancarios, para transferir garantías de varias fuentes, el banco no pudo cumplir con su carta de efectivo con la Reserva Federal, con "Retiros precipitados de depósitos [habiendo] causado que el Banco sea incapaz de pagar sus obligaciones a medida que vencen”, según el regulador bancario de California que tomó posesión de la firma el viernes por la mañana.

Las presentaciones regulatorias pintan un panorama sombrío de la situación financiera del banco.

La Corporación Federal de Seguros de Depósitos (FDIC) tomó la administración judicial del banco y creó el Banco Nacional de Seguros de Depósitos de Santa Clara, transfiriendo todos los depósitos asegurados al banco recién formado. Se pudo acceder a los depósitos asegurados a partir del lunes por la mañana, sin embargo, los depositantes no asegurados que no pudieron retirar antes del cierre de operaciones del jueves se vieron inicialmente atrapados con "Certificados de administración judicial", que representaban sus reclamos sobre los activos restantes de SVB, con tasas de recuperación sujetas al valor recibido del Venta de activos de SVB por parte de la FDIC.

SVB es el primer banco asegurado por la FDIC en quebrar desde 2020 y el segundo más grande en la historia, ocupando un lugar en la lista poco envidiable justo debajo de Washington Mutual, con sede en Seattle, que quebró en medio de la crisis financiera mundial de 2008.

🙏 Espacio Libre para Patrocinadores

¡Hola! Te interesa patrocinar el podcast de bDAO en Español. Actualmente con más de 2 mil visitas al mes y 200 suscriptores, no te pierdas esta oportunidad.

Si te interesa: Envíanos un mensaje en el Twitter de bDAO en Español =).

Un balance grande y hermoso

SVB, como entidad bancaria, es notable por más razones además de su desaparición prematura.

Pasivo:

El pasivo principal del banco: Los depósitos, ascendieron a $173 mil millones al final del año 2022.

Para las nuevas empresas de Silicon Valley, SVB era el banquero de referencia. La mitad de todas las Start Up respaldadas por empresas están expuestas al colapso.

Después de COVID, las valoraciones de las nuevas empresas estaban por las nubes, con empresas de riesgo alimentando el fuego y vertiendo un récord de $621 mil millones en estas empresas en etapa inicial en todo el mundo, y la mayoría se destinó a nuevas empresas con sede en Silicon Valley.

Este aumento en la actividad de financiamiento fue una bendición para los negocios de SVB, con depósitos que aumentaron un 233 %, de poco más de $60 mil millones en 2020 a casi $200 mil millones a fines del primer trimestre de 2022.

Si bien fue fructífero en el mercado alcista, la dependencia de la recaudación de fondos de inicio y la generación de ingresos resultó desastrosa en los últimos trimestres de 2022 y principios de 2023, ya que estas empresas comenzaron a drenar depósitos para gastos en efectivo.

SVB incluso reconoció estos riesgos en su presentación 10-K al declarar: "La disminución en la cantidad de capital social disponible para nuestros clientes podría afectar negativamente nuestro negocio, crecimiento y rentabilidad". La estrategia comercial central de la empresa se centró en la banca y la prestación de servicios financieros a "Empresas, inversionistas, emprendedores y personas influyentes en la economía de la innovación".

Los bancos típicos tienen muchos tipos de depositantes, que consisten en una combinación de empresas que fluyen en efectivo, personas que obtienen ingresos y otra clientela diversa. SVB tenía una alta concentración de depositantes en uno de los sectores de la economía más sensibles a las tasas de interés.

A medida que se endurecieron las condiciones financieras, los depósitos netos se convirtieron en retiros netos, lo que acentuó la solvencia de SVB.

Activos:

La preocupación se centró principalmente en los $ 91 mil millones en valores mantenidos hasta el vencimiento (HTM) del banco.

Los estándares contables GAAP otorgan un trato favorable a las entidades financieras que registran sus activos como HTM. A diferencia de los activos AFS de SVB, donde las pérdidas por aumentos en las tasas de interés se reflejaron en disminuciones del valor justo de mercado en el balance general, los valores HTM se registran a su precio de compra.

Para SVB, esto significó $15 mil millones en pérdidas no realizadas en valores HTM que no se registraron en el balance general con capital social insuficiente para absorber pérdidas, lo que brinda la ilusión de una solvencia más sólida de la que existía.

Desafortunadamente, SVB no es la única entidad bancaria que tiene pérdidas masivas no realizadas en su cartera de valores HTM. Todas las principales instituciones bancarias y financieras tienen una exposición significativa a instrumentos de tasa fija y, por lo tanto, pérdidas no realizadas que se esconden detrás de un tratamiento contable favorable.

Rescates bajo demanda

El domingo por la noche, los federales mostraron sus tarjetas.

La acción conjunta del Departamento del Tesoro, la Reserva Federal y la FDIC abrió el camino hacia la resolución. Los reguladores esperan que esto obstaculice las corridas bancarias adicionales.

En un comunicado , los reguladores confirman que todos los depositantes, tanto asegurados como no asegurados, de SVB y Signature tendrán pleno acceso a los depósitos a partir del lunes por la mañana, sin que las pérdidas de la resolución sean a cargo de los contribuyentes. En cambio, cualquier déficit de la venta de activos para cubrir las reclamaciones de los depositantes no asegurados será "recuperado mediante una evaluación especial de los bancos, según lo exige la ley".

En el anuncio se reveló que los reguladores se hicieron cargo de Signature Bank, con un programa similar anunciado para sus depositantes asegurados y no asegurados, lo que marca el tercer banco en quebrar esta semana y el tercero más grande en los Estados Unidos.

Simultáneamente llegó un nuevo programa de la Fed , llamado Bank Term Funding Program (BTFP). ¿Cómo funciona este nuevo programa de préstamo de sopa de letras?

El BTFP ofrecerá préstamos a plazo a bancos, asociaciones de ahorro, uniones de crédito y otras instituciones de depósito elegibles sobre bonos del Tesoro de los EE. UU., deuda de agencias y MBS, y cualquier “Otro activo calificado” significa como garantía.

¿El pateador? ¡La Reserva Federal está prestando estos valores a la par!

Olvídese de todas esas pérdidas no realizadas sobre valores HTM que han acumulado los bancos: La Reserva Federal está interviniendo y prestando no sobre el valor de mercado de estos instrumentos, sino sobre el reembolso futuro prometido .

Esencialmente, Jerome Powell está ofreciendo préstamos con garantía insuficiente a instituciones bancarias. Al otro lado del charco en Gran Bretaña y sin los poderes imbuidos por la impresora de dinero estadounidense, el Ministro de Finanzas del Reino Unido se apresuró a armar un acuerdo para proteger la industria emergente de la nación, interrumpida por el colapso de SVB UK. Afortunadamente, la división de HSBC en el Reino Unido anunció la compra del banco, por apenas £1.

Otra ración de Crypto Contagion

Las criptomonedas estables y las empresas también fueron arrastradas al mar en la corriente de resaca de Silvergate/SVB/Signature.

Después del anuncio de la administración judicial de SVB, se hizo evidente de inmediato que la moneda estable del chico dorado de crypto, USDC, estaba en problemas. La falta de transparencia de Circle no fue de ayuda, con un anuncio oficial de la cantidad de fondos atrapados en SVB, uno de los bancos de reserva de Circle, que no llegó hasta el viernes por la noche, cuando el emisor de la moneda estable anunció que $3.3B de los aproximadamente $ 40B USDC de respaldo fueron atrapados en el banco fallido.

Circle tenía cuentas de reserva no solo con el fallido SVB, sino también con el (solvente) Silvergate Y Signature, recientemente puesto en suspensión de pagos. ¡Gracias a Jesús que los federales anunciaron ese plan de rescate!

La liquidez se desvaneció en la cadena, ya que los TITULARES de la moneda estable cambiaron en pánico sus establos de USDC y DAI y FRAX respaldados por USDC por el USDT, que alguna vez fue sospechoso.

El USDC cayó a un mínimo histórico de $ 0,82 en los intercambios centralizados, con una liquidez limitada en la cadena que hizo que el precio bajara aún más en muchos grupos en la cadena.

Representando fundamentalmente reclamos sobre dólares estadounidenses almacenados en cuentas de reserva con varias instituciones de depósito y fondos del mercado monetario, el cierre de fin de semana del sistema bancario comercial presentó un obstáculo para los rescates de USDC. Sin una amenaza de redención creíble, las monedas estables con respaldo fiduciario son esencialmente un juego de confianza; Al igual que los bancos (y UST), esta categoría de monedas estables también está sujeta a corridas y nadie buscaba ser el HODLer de último recurso, lo que provocó ventas de pánico.

Durante el caos, aunque el estado de los depósitos de SVB seguía sin estar claro, Circle anunció que cumpliría con su obligación legal como transmisor de dinero y respaldaría cualquier déficit en las reservas de USDC.

Si bien esto resultó innecesario, Circle permanece en la maleza. Las travesuras de este fin de semana potencialmente le han dado a Greedy Gary Gensler un "Adentro" para regular la oferta de moneda estable más prolífica de las criptomonedas.

Supongo que las criptomonedas finalmente se están quedando sin bancos... ¡Al menos los reguladores expulsaron a un montón de nuestros amigos en la Operación Chokepoint 2.0 hace un mes!

El claro ganador aquí parece ser BNY Mellon, que tomará la custodia de todos los depósitos SVB de Circle (¿y presumiblemente Silvergate y Signature?) y actuará como la única capa de liquidación del emisor de la moneda estable mientras buscan incorporar socios de transacciones adicionales .

Depósitos de gatillo rápido

Quizás una de las lecciones más aterradoras del colapso de SVB es darse cuenta de que una sociedad tecnológicamente habilitada en tiempos de pánico económico es una amenaza masiva para la estabilidad del sistema bancario de reserva fraccionaria.

En la crisis financiera mundial de 2008, la preocupación por la solvencia se vio impulsada por la calidad tóxica de los activos bancarios. Si bien (todavía) no hemos visto incumplimientos en las carteras de préstamos, es innegable que los bancos tienen una gran cantidad de bonos del Tesoro de duración mixta con pérdidas significativas no realizadas.

Las cuentas bancarias están pagando a los depositantes casi a cero, mientras que aquellos con cuentas no aseguradas permanecen técnicamente expuestos a una pérdida total de sus fondos. Los inversores sofisticados están reconociendo rápidamente la capacidad de obtener rendimiento en los fondos del mercado monetario, lo que los expone a una fracción del riesgo financiero.

Si bien BTFP ha cambiado el paradigma, permitiendo a los bancos monetizar el diferencial entre el valor de mercado de ciertos valores y la par, los bancos aún tienen carteras de préstamos que no pueden usar como activos de garantía y aún son susceptibles de correr riesgos.

Dodd-Frank, la última revisión del sistema bancario, se redactó en 2010, una época en la que muchas empresas tecnológicas estaban en pañales o aún no se habían creado. La banca en línea era incipiente y engorrosa. Esos hábitos bancarios se considerarían anticuados según los estándares actuales.

Cuando los reguladores establecen marcos de riesgo, incluso en modo de pánico máximo, las reducciones significativas en los activos llevarían tiempo; no hubiera sido posible una corrida bancaria al estilo SVB con una disminución del 25% en un día en los depósitos.

El advenimiento de la banca en línea no solo ha hecho que retirar fondos sea más fácil que nunca, sino que la capacidad del miedo para barrer las redes sociales como un reguero de pólvora se ha convertido en un peligro claro y presente. Independientemente de si el pánico de SVB era necesario o no, las preocupaciones de solvencia de algunos jugadores creíbles demostraron ser suficientes para causarlo.

Cuando su banco esté dando vueltas en Twitter como el próximo candidato potencial a una corrida bancaria, ¿se quedará de brazos cruzados, cruzará los dedos y esperará lo mejor, o decidirá tomar medidas y preservar la seguridad de su familia o empresa?

Si bien la cobertura reciente de la FDIC de los depositantes sin seguro ha brindado una razón menos para preocuparse, no hay garantía de que esta cobertura se extienda a los futuros bankruns.

SVB presenta un interesante estudio de caso de los estragos que una base de depositantes sin seguro y con conocimientos tecnológicos puede causar en su banco y agrega otra gran preocupación a las placas de los reguladores.

¿Qué tan mal se puede poner™?

Los conjuntos de hechos detrás de cada corrida bancaria son únicos; las más recientes han sido corridas en bancos técnicamente insolventes con grandes cantidades de pérdidas no realizadas en carteras de valores HTM y capitalización de capital limitada.

La próxima corrida bancaria probablemente será rechazada por preocupaciones de incumplimiento.

A medida que Estados Unidos y el mundo se acercan a la recesión, la probabilidad de incumplimiento de la cartera de préstamos se vuelve más creíble. Las tasas de interés más altas y el potencial de despidos generalizados son un cóctel mortal para el incumplimiento del prestatario.

El domingo, la Fed detuvo la hemorragia y cauterizó las arterias abiertas del sistema financiero con BTFP. Si los incumplimientos aumentan, los bancos estarán en un mundo de dolor, sin un plan de rescate a la vista, ya que sus compradores expertos en tecnología se pelean entre sí al salir por la puerta.

A pesar de las apariencias, este no es un mercado saludable.

¿¿¿Alcista???

Si bien la política del banco central ha mantenido las tasas de interés artificialmente bajas durante décadas y las entidades financieras siguen apoyadas en los cimientos que se desmoronan de las pérdidas no realizadas en las carteras de activos, siento que la marea ha comenzado a cambiar.

¡Papa Powell ha dado carta blanca a los bancos!

Cuando digo “Los bancos”, me refiero a todos los bancos, incluidos los extranjeros.

La impresión del IPC del 14 de marzo pudo llegar a las expectativas o por debajo de ellas, Powell tiene un incentivo mínimo para aumentar; las cosas empiezan a romperse en el sistema financiero y esa es la señal de Powell para quitarle las manos del cuello a la economía.

La flexibilización cuantitativa ha vuelto, la inflación está muriendo, y aunque Powell deseará poder haber sofocado la inflación ahora, hacerlo corre el riesgo de colapsar el sistema financiero. Sin embargo, eso es lo gracioso: En realidad, solo estamos pateando esta lata por el camino. Aparecerá como inflación en un par de meses. Por ahora, parece que apostamos por el riesgo.

Crisis evitada; ¡Vive de nuevo para luchar otro día, soldado!

Recuerda anon: ¡las calles son duras por ahí! Mantenerse informado es crucial en el entorno de rápido movimiento de hoy. No imites, DYOR, y como siempre, este artículo no fue de ninguna forma ni moda ningún tipo de asesoramiento financiero.

LUNES DE MERCADO:

Escanea esta sección y profundiza en cualquier cosa interesante

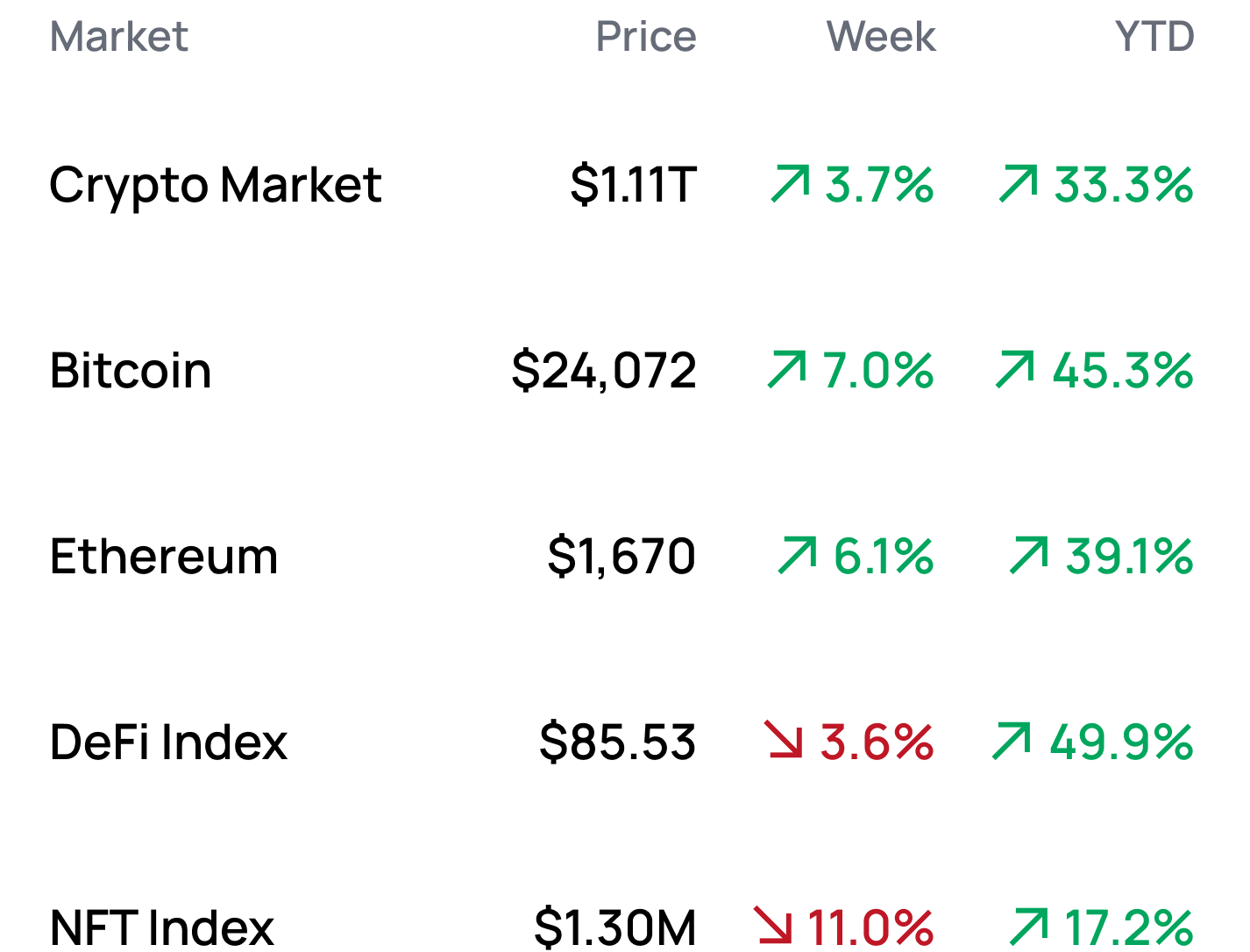

Números de mercado 📊

*Datos del 13/3 a la 1:00 p. m. EST (Índice DeFi = $DPI , Índice NFT = $Blue-Chip-10 )

🙏 Espacio Libre para Patrocinadores

¡Hola! Te interesa patrocinar el podcast de bDAO en Español. Actualmente con más de 2 mil visitas al mes y 200 suscriptores, no te pierdas esta oportunidad.

Si te interesa: Envíanos un mensaje en el Twitter de bDAO en Español =).

Oportunidades de mercado 💰

Evalúa la liquidez de sus tokens con el panel de liquidez de tokens de DeFi Llama

Supervise las desviaciones del dólar de las monedas estables en Dune Analytics

Oportunidades de rendimiento 🌾

USD: Gana un 44% apostando tokens LP de NOTE-USDT en el CLM en Canto

USD: Gana 27% LPing el grupo sUSD-USDC en Velodrome on Optimism

ETH: Gana un 20 % de LP con el grupo de alETH-ETH en Velodrome on Optimism

ETH: Gana un 15 % apostando en tokens de Balanecer wstETH-cbETH en Aura en Ethereum

Qué está de moda 🔥

El dinero lee 📚

Hilo sobre la Encuesta para desarrolladores de Solidity 2022 - @solidity_lang

Hilo sobre el colapso del banco de Silicon Valley - Delphi Digital

Gobernanza Alfa 🚨

CryptoReuMD es champion de IMN en Español, de BanklessDAO y co founder de Ethereum Mexico, Advocate de The Graph, HumanDAO y Community Builder de Espacio Cripto Podcast. Puedes seguirlo en Twitter en @cryptoreumd.

Proyecto de tendencia: MKR 📈

Analista: Ben Giove

Código: MKR

Sector: DeFi - Monedas estables

Red: Ethereum

FDV: $ 930,2 millones

Calificación de temperatura: 🔥🔥🔥

Maker es un protocolo de moneda estable descentralizado. Maker es el emisor de DAI, una moneda estable vinculada al USD que se puede acuñar a través de varios medios, como posiciones de deuda garantizada, el módulo de estabilidad de vinculación (PSM) y préstamos de activos del mundo real. DAI es la moneda estable descentralizada más grande y la cuarta más grande en general, con un suministro circulante de $6.2B. El protocolo se rige por los titulares de MKR, y el token también sirve como respaldo para DAI, ya que se puede acuñar para cubrir pérdidas en caso de que el protocolo no tenga garantía suficiente.

Luego del colapso de Silicon Valley Bank, DAI se desvinculó del 11 al 12 de marzo. Esto se produjo debido a los temores de que Circle, el emisor de USDC que reveló que tenía $ 3.3B en SVB, experimentaría una corrida si no pudieran recuperar su fondos.

Durante el punto álgido del pánico, el precio de DAI cayó hasta $ 0,886, y los usuarios temían que la moneda estable pudiera quedarse sin garantía debido a que estaba respaldada en parte por USDC. En el PSM, los usuarios pueden depositar USDC para acuñar DAI en una proporción de 1:1. El saldo de USDC en el PSM se ha disparado un 46,6 % desde el 10 de marzo, de 3.000 millones de dólares a 4.400 millones de dólares, y los usuarios buscan utilizar el PSM para salir de su USDC. Actualmente, DAI está garantizado en un 48,9 % por USDC, y el 69,5 % del suministro pendiente de monedas estables se acuña de USDC y USDC LP.

El precio de MKR también ha experimentado una volatilidad increíble en los últimos días. El token cayó un 24,4% desde $793 hasta un mínimo de $599 desde el 10 de marzo hasta el 11 de marzo, y es probable que los comerciantes teman que sea necesario acuñar MKR para cubrir las pérdidas en caso de que DAI no tenga garantía suficiente. Sin embargo, desde entonces MKR se ha disparado tras el anuncio de que el gobierno respaldaría los depósitos en SVB y Signature Bank, habiendo subido un 54,3% desde los mínimos hasta los 928 dólares.

Calificación de temperatrua (🔥🔥🔥/5): El precio de MKR se ha disparado luego del anuncio de que los depositantes en Silicon Valley Bank permanecerán completos. Si bien la dependencia del protocolo de las monedas estables centralizadas como USDC sigue siendo un riesgo sobresaliente a largo plazo, MKR puede continuar experimentando un repunte de alivio, suponiendo que los temores sobre la salud del sistema bancario de los EE. UU. y las monedas estables centralizadas por poder disminuyan.

Meme de la semana 😂

Pasos de Acción

Te dejamos el curso de nuestro amigo 0xNusrtar sobre Starknet

No olvides seguir a Joxes para enterarte de todo lo que pasa en L2 en Español