Génesis está en problemas

Con la inminente bancarrota, desglosamos cómo el negocio empeoró para Barry

Crea contratos inteligentes más seguros con más de 20 Web3 DevTools de la guía de herramientas de seguridad de ConsenSys.

Querida nación Bankless

No estoy seguro de si te diste cuenta, ¡Pero noviembre no ha sido tan amable con la industria de las criptomonedas!

La perspectiva de esta semana tampoco parece tan optimista, ya que la gente se pregunta si Génesis está al borde del desastre. También tenemos un poco de curiosidad sobre eso... Así que profundicemos en lo que está pasando con el Digital Currency Group de Barry Silbert.

Et tu, Genesis?

La semana pasada, Génesis congeló su programa de préstamos.

Crypto Twitter (Obviamente) comenzó a circular rumores sobre el inminente desastre de Génesis.

No solo se ha cuestionado la solvencia de Genesis, que era el único corredor principal de servicios completos de criptografía, sino que el respaldo de GBTC, un producto fiduciario de Bitcoin, ha sido objeto de un escrutinio similar, después de que su fideicomisario, Grayscale, declarara que No lo haría, no compartiría su prueba de auditoría de reservas , citando "Preocupaciones de seguridad".

¿Qué tienen en común Génesis y GrayScale?

Bueno, ambas son subsidiarias del conglomerado de criptomonedas Digital Currency Group (DCG).

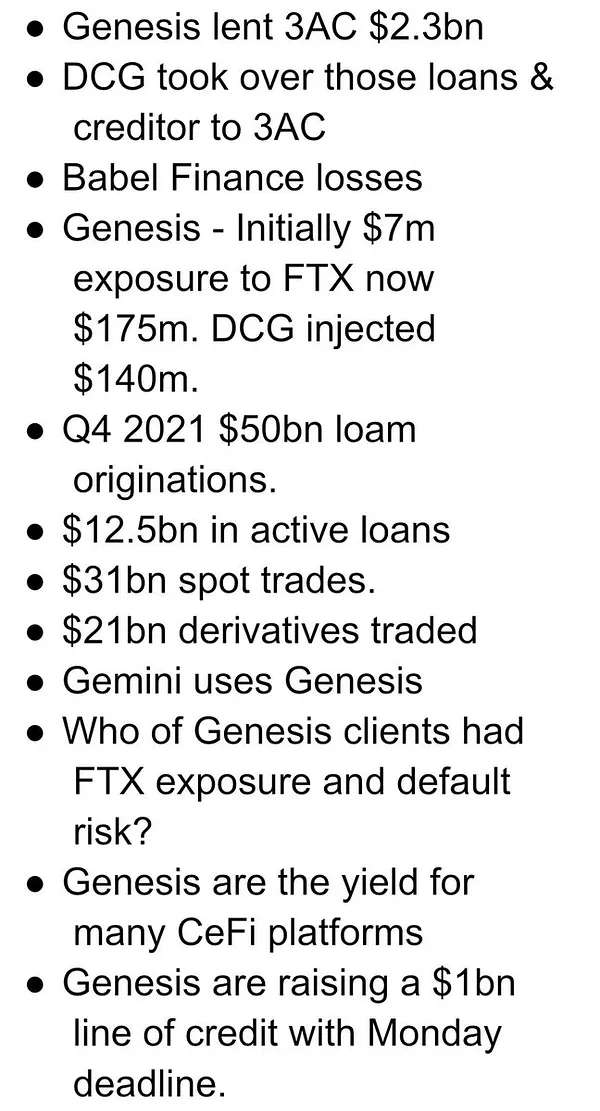

Se rumorea que DCG tiene muy poca liquidez restante después de inyectar $ 140 millones de capital fresco en Genesis la semana pasada, un movimiento necesario después de que el grupo de préstamos de la empresa perdiera el acceso a $ 175 millones bloqueados en cuentas FTX, un evento que precedió inmediatamente a la congelación de los retiros de Genesis. Plataforma de prestamos

Todo esto dejó a Crypto Twitter preguntándose: ¿Qué tan malo puede llegar a ser?

Aaa y hoy recibimos nuestra respuesta : Génesis está al borde de la bancarrota...

Pero no tienen planes inmediatos de declararse en bancarrota. Entonces… eso es optimista, ¿Verdad?

Desafortunadamente, probablemente no.

El colapso de FTX y la subsiguiente crisis crediticia de las criptomonedas crearon una crisis crediticia mas progunda en toda la industria, lo que provocó una corrida bancaria en Genesis. Los planes de rescate actuales implican una infusión de $ 500 millones adicionales , la mitad del tamaño de la solicitud original de $ 1B de la empresa, y se cita a Binance como una fuente de financiación potencial (Aunque el WSJ no está tan seguro de que vaya a suceder un acuerdo de Binance) .

Entonces, ¿Qué es Génesis?

Demos un paso atrás y echemos un vistazo a lo que es Génesis y las posibles fuentes de riesgo financiero de la empresa. Para obtener una descripción más completa de los servicios que ofrece Genesis, consulte este increíble hilo de tweet (que he resumido a continuación) de Ram Ahluwalia.

Génesis cumple muchas de las funciones de una agencia de corretaje tradicional, al mismo tiempo que adapta sus ofertas a la clientela institucional. Las ofertas de corredores de bolsa principales, como Génesis, incluyen préstamos y servicios OTC.

En los mercados financieros tradicionales, los principales corredores, como Goldman Sachs, compensan posiciones con una contraparte. Supongamos que un cliente de Goldman Sachs quiere ir en largo con 100 millones de dólares en bonos del Tesoro de EE. UU.: si Goldman Sachs cumpliera esta orden sin cobertura, tendría una posición corta de 100 millones de dólares en bonos del Tesoro de EE. UU. Si los rendimientos comienzan a caer, Goldman Sachs tendrá pérdidas, pero si los rendimientos continúan aumentando, Goldman Sachs obtiene ganancias de la posición.

En lugar de exponerse a las fluctuaciones de precios en el valor subyacente, Goldman Sachs entraría simultáneamente en una posición larga con JP Morgan, cotizando a su cliente un precio (Pedido) ligeramente más alto que el que recibe (Oferta) de JPM.

Esto permite a los distribuidores capturar los diferenciales de oferta/demanda, sin asumir una exposición direccional, al ejecutar las órdenes de los clientes.

Como pionera de cripto OTC y mercados de corretaje principal, Genesis no tiene el mismo acceso a mercados robustos entre intermediarios que las instituciones financieras tradicionales. Genesis intentó ofrecer los mismos servicios que sus pares comerciales, a pesar de la falta de soluciones similares de gestión de riesgos.

Génesis Fuentes de riesgo

Sabemos que Genesis ya no cumple con las solicitudes de retiro. ¿Pero, por qué?

Génesis enfrenta problemas relacionados con la liquidez y, potencialmente, con la solvencia.

Problemas de liquidez

Al igual que un banco, que se financia principalmente con depósitos a la vista, Génesis se basó en fuentes de financiamiento a corto plazo, incluido el programa Circle's Yield y Gemini Earn. Además (Al igual que un banco), Génesis participó en la transformación del vencimiento de los activos, lo que significa que hizo préstamos a largo plazo con estos depósitos a corto plazo.

Prestar fondos para vencimientos más largos le permite a Genesis capturar un margen entre su costo de capital y los ingresos por intereses, proporcionando la base de un modelo comercial potencialmente rentable. Esta estrategia, sin embargo, presenta el riesgo de que la entidad similar a un banco no tenga suficiente liquidez para cumplir con volúmenes inesperadamente altos de solicitudes de retiro.

Durante tiempos de incertidumbre económica, los prestamistas generalmente buscan recuperar el crédito pendiente de donde sea posible y apuntalar sus propias reservas de efectivo/activos líquidos. Las fuentes de depósito a corto plazo, como las que se utilizan para financiar Genesis, permiten a los usuarios retirar fondos a pedido y se encuentran entre los primeros lugares en los que los prestamistas buscan liquidez.

Inmediatamente antes de que Génesis congelara los retiros, las personas e instituciones (Incluida Génesis) con fondos en FTX repentinamente perdieron el acceso al capital que creían que era líquido. Además, la mala gestión de los fondos de los usuarios por parte de FTX provocó una renovada ira hacia las prácticas de préstamos criptográficos y aumentó las llamadas de la industria para que se revisaran las prácticas de préstamos sin garantía y fuera de la cadena.

La implosión de FTX creó la necesidad de liquidez para reemplazar los fondos bloqueados en el intercambio y disminuyó la disposición de los participantes del ecosistema criptográfico a prestar a las cajas negras centralizadas, lo que disminuyó las fuentes de financiación disponibles para Genesis.

Desafortunadamente, (al igual que un banco) Génesis otorgó préstamos con vencimientos distantes a los prestatarios y no tuvo suficiente acceso a la liquidez a pedido para cumplir con los volúmenes inusualmente altos de solicitudes de retiro que siguieron a FTX.

¡Los problemas de liquidez para Genesis son probablemente el mejor de los casos y probablemente resulten en la reanudación de los retiros a corto plazo! Es probable que en este caso proceda una solución potencial, como el acuerdo de Binance contemplado anteriormente, y es probable que los retiros se habiliten poco después.

Problemas de solvencia

Es probable que Génesis tenga exposición a la contraparte relacionada con las actividades de gestión de la duración y la cobertura de posiciones.

La duración es una medida de la sensibilidad de la tasa de interés del valor de los activos y pasivos a cambios en las tasas de interés. Una mayor duración implica una mayor sensibilidad de los precios a las fluctuaciones de los tipos de interés, ya que los tipos más altos tienen un impacto negativo en las valoraciones y los tipos más bajos tienen un impacto positivo en las valoraciones. Tomar fuentes de financiamiento de menor plazo (menor duración) y otorgar préstamos de mayor plazo (mayor duración) expone a las entidades financieras a descalce de duración.

Para Génesis, esto significa que para un cambio dado en las tasas de interés, la magnitud del impacto en los activos de Génesis será mayor que en sus pasivos.

La solvencia de Génesis, antes de administrar su brecha de duración, está negativamente correlacionada con cambios en las tasas de interés. Dado el estado congelado de los mercados de criptocréditos y los aumentos en las tasas libres de riesgo, impulsados por una política monetaria contractiva, un Génesis sin cobertura tendría problemas con su solvencia.

Si bien es probable que Génesis se cubriera contra el aumento de las tasas, la insolvencia de las contrapartes clave de su estrategia de gestión de la duración dejaría a Génesis con una exposición direccional, lo que aumentaría su propio riesgo de insolvencia.

¿Recuerdas todo ese Bitcoin que la Guardia de la Fundación Luna compró con UST?

¡Génesis recibió $ 1 mil millones de UST de este canje! Si bien es probable que Genesis hubiera intentado cubrir su exposición a UST, la insolvencia de las contrapartes de esta cobertura crearía una exposición direccional a UST.

¡ Hoy, ese $ 1B de UST tiene un valor de mercado de solo $ 23M!

Cada explosión de criptofondos de cobertura aumenta la probabilidad de que Génesis tenga una exposición direccional a los criptoactivos, incluido el UST no vendido.

Los riesgos de contraparte representan una amenaza mucho mayor para Genesis que los problemas de liquidez. Si bien los problemas de liquidez significan que Genesis tiene suficientes activos para pagar a todos los usuarios en su totalidad, hoy no, el riesgo de contraparte afecta directamente la solvencia de Genesis.

El fracaso de las estrategias de gestión de riesgos, debido a la insolvencia de la contraparte, tendrá un impacto negativo en la solvencia de Genesius y dará como resultado una disminución de los pagos a sus acreedores.

Conexiones dudosas

Génesis, 3AC, GBTC y DCG. ¿Qué tienen en común estas 4 palabras/acrónimos/tickers?

Todos estaban involucrados en un comercio GBTC complicado y entrelazado.

Grayscale (Una subsidiaria de DCG) es el fideicomisario de GBTC. A cambio de sus servicios, Grayscale gana una tarifa anual del 2 % , a perpetuidad, por todos los activos administrados dentro del fideicomiso. Las declaraciones regulatorias de la SEC presentadas en el tercer trimestre de 2022 indican que Grayscale ha obtenido más de $ 302 millones en ingresos por tarifas YTD de GBTC, en comparación con $ 433 millones durante el mismo período en 2021.

Genesis Ttambién una subsidiaria de DCG) fue un prestamista principal de 3AC. De acuerdo con un análisis de las presentaciones de la SEC y de los inversores disponibles públicamente por parte de DataFinnovation realizado en julio, Genesis esencialmente estaba prestando en su límite de contraparte única a 3AC.

El análisis especula que, a cambio de garantías, 3AC tomaría prestados BTC de Genesis, devolverían los BTC a Genesis para crear GBTC (Génesis es el único participante autorizado que puede crear acciones de GBTC) y devolverían GBTC a Genesis para reiniciar esta circular. proceso.

Cuando GBTC cotizaba con una prima frente a BTC, 3AC esencialmente creaba dinero gratis y usaba las ganancias para aumentar la exposición a GBTC y otros criptoactivos. Suponiendo que se mantuviera la prima, 3AC teóricamente podría repetir este proceso de arbitraje para siempre.

Este comercio también resultó muy rentable para DCG, al aumentar el AUM para el fideicomiso BTC de Grayscale y aumentar los ingresos por tarifas.

Desafortunadamente, esta prima se convirtió en un descuento a medida que aumentaba la presión de venta de GBTC y disminuía la demanda del producto. En combinación con la espiral de la muerte de Luna, una posición de inversión previamente considerable en la cartera de 3AC, el resultado final es una 3AC insolvente.

Es poco probable que Genesis cobre por completo los préstamos pendientes a 3AC, y dada la falta de contrapartes sofisticadas dentro de las criptomonedas, es posible que tengan una exposición de contraparte no despreciable a 3AC.

Las relaciones de préstamo conocidas y la posible exposición de la contraparte con 3AC (u otros fondos criptográficos insolventes) han creado presiones continuas de liquidez para Genesis y siguen siendo una fuente de riesgo de insolvencia.

¿FUD en GrayScale?

DCG no solo está lidiando con problemas relacionados con los retiros de Genesis y su solvencia, sino que el conglomerado también se ha visto obligado a defender el respaldo de GBTC. Esta es una herida 100 % autoinfligida para DCG, que se negó a divulgar las direcciones de billetera que contienen activos fiduciarios en GrayScale o su prueba completa de auditoría de reserva.

A raíz de la saga FTX y las preocupaciones sobre los intercambios que falsifican la prueba de las auditorías de reserva, la vacilación de Grayscale para producir su prueba de auditorías de reserva es una IDEA ABSOLUTAMENTE TERRIBLE.

Los intentos de terceros en cadena para verificar las tenencias de GBTC pudieron rastrear aproximadamente el 50% de BTC en poder del fideicomiso.

Coinbase Custody, sin embargo, salió en defensa de Grayscale, confirmando que GBTC y otros productos de Grayscale siguen estando completamente respaldados por activos bajo el control de Coinbase Custody.

El análisis relacionado de Alex Svanevik de Nansen encontró que el producto ETH de Grayscale probablemente esté totalmente respaldado por reservas mantenidas por Coinbase Custody, lo que proporciona una confirmación adicional de que GBTC está totalmente respaldado.

Sigue siendo poco probable que Coinbase Custody tergiverse las tenencias de GBTC, dado que tales acciones serían fraudulentas y podrían exponer a Coinbase a repercusiones legales. Pero después del colapso de FTX y las escandalosas acusaciones resultantes, Coinbase representa de manera fraudulenta las tenencias de BTC de Grayscale no es del todo inconcebible.

¿Contagio DCG?

Si bien las preocupaciones en torno a la solvencia de Genesis y los respaldos de Grayscale (así como la salud financiera general de DCG) siguen en duda, el fracaso de cualquiera de estos grupos sería desastroso para la industria de la criptografía.

Genesis tiene una huella mucho más grande que FTX y proporciona (¿Siempre?) servicios de corretaje de primer nivel que potencian la inversión institucional en criptografía.

Los escenarios que terminan con Grayscale liquidando sus fideicomisos resultan en miles de millones de dólares de presión de venta para BTC, ETH y otros activos de Grayscale, un evento que diezmaría los criptomercados. Este resultado, sin embargo, sigue siendo poco probable dada la cantidad de ingresos por honorarios generados por el producto y la rentabilidad del grupo.

Si bien no está claro cómo podría desarrollarse la saga de Génesis, el destino a corto plazo de la industria criptográfica en general, una vez más, depende de la solvencia de otra entidad CeFi de caja negra. Se producirán consecuencias masivas si Genesis falla, especialmente considerando el papel de la empresa como nexo para la inversión institucional en criptografía.

Ponte el cinturón, Anon. ¡Esto podría ponerse movido!

- Equipo Bankless

🙏 Junto con ⚡️ FUEL ⚡️

Las cadenas de bloques modulares son el futuro. Los L2 por sí solos no resolverán el problema de escalabilidad; Para ello, necesitamos avanzar hacia una arquitectura modular. Fuel es la capa de ejecución más rápida para el pilar de blockchain modular, lo que permite la máxima seguridad y el mayor rendimiento flexible.

👉 Ve más allá de las limitaciones de EVM: Explora FuelVM

🎙️ ¿La FED está corrupta? con Christopher Leonard

🎙️ Escucha el episodio del podcast | Apple| Spotify | YouTube | RSS Feed

LUNES DE MERCADO:

Escanea esta sección y profundiza en cualquier cosa interesante

Cifras del mercado 📊

Oportunidades de mercado 💰

Obtén recompensas en la nueva suite "Quest" de la Wallet de Polygon

Redirije tu dominio ENS a cualquier sitio web con ENS Redirect

Yield Farm en bóvedas de rendimiento apalancado con Arkitect (¡Nuevo!)

Seguimiento de las pérdidas temporales en DeFiLlama

Juega a un airdrop potencial para el nuevo agregador DEX de DeFiLlama

Aumenta tus posibilidades para el próximo AirDrop de StarkNet

📡 Cardano lanzará la moneda estable descentralizada Djed en enero

Oportunidades de rendimiento 🌾

¿Qué está de moda? 🔥

El token StarkNet STRK ahora se implementa en la red principal de Ethereum

Uniswap lanza contratos inteligentes mejorados en Permit2 y Universal Router

Notional Finance lanza una versión beta pública para bóvedas apalancadas

Gitcoin lanza la primera ronda de financiación cuadrática con UNICEF

Lecturas de Economía 📚

Comprometámonos realmente con las pruebas de reserva esta vez, ¿de acuerdo? -Nic Carter

Tener un CEX seguro - prueba de solvencia y más - Vitalik Buterin

Sumérjete en el colapso de los activos envueltos de Solana - David Mihal

Un hilo de 3 visualizaciones simples posteriores al colapso de FTX - Arnold Toh

¿Qué está pasando con Genesis, BlockFi y Gemini? - CEO de Okcoin, Hong Fang

Un hilo sobre la Declaración jurada del primer día del Capítulo 11 de FTX - jonwu

Proyecto de tendencia: Gains Network (GNS) 📈

Analista: Ben Giove

Marcador: GNS

Sector: DeFi - Perpetuas

Red: Polygon

IVA : $ 325 millones

Calificación de calor: 🔥🔥🔥

Tl;dr: Un DEX perpetuo de rápido crecimiento está superando.

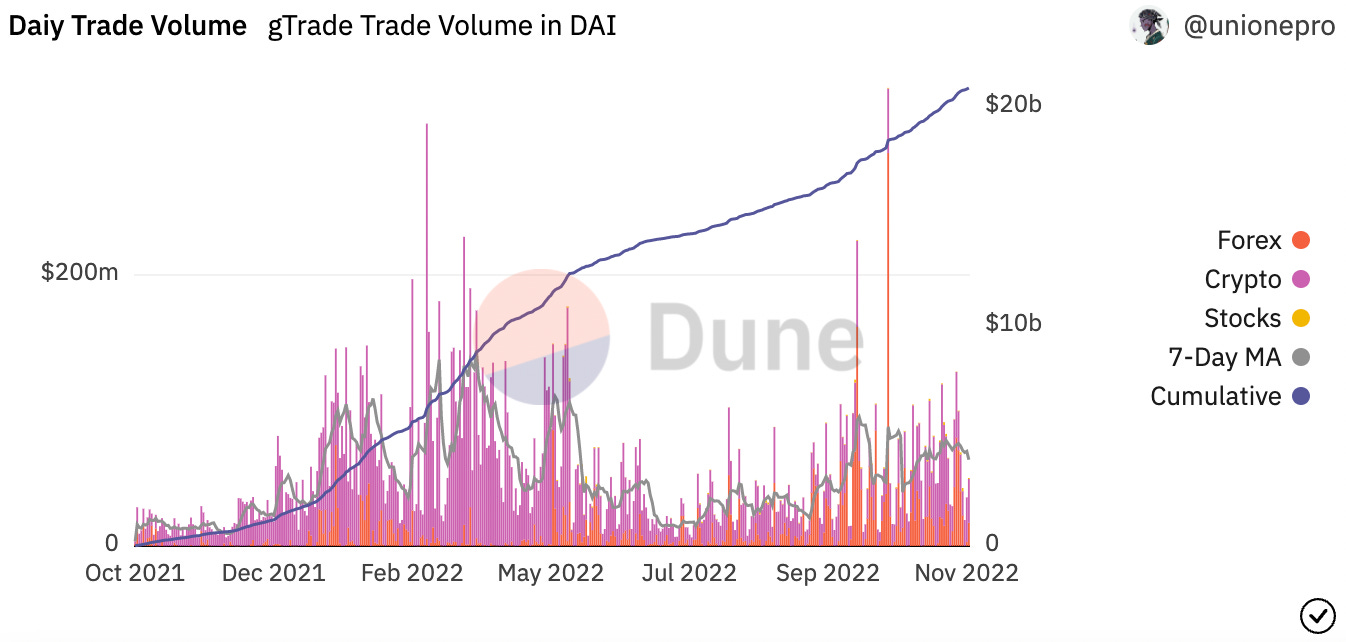

Gains Network es un DEX de futuros perpetuos. Gains utiliza un modelo único en el que los usuarios depositan garantías (DAI) en una bóveda para negociar acciones, criptomonedas y divisas con un apalancamiento de hasta 100x, 150x y 1000x, respectivamente. Esta bóveda DAI actúa como contraparte en DEX, pagando ganancias a los comerciantes mientras acumulan tarifas y pérdidas. Las ganancias se rigen por el token GNS, que los titulares pueden apostar para ganar el 40 % de las tarifas comerciales generadas por las órdenes de mercado y el 15 % de las órdenes limitadas. GNS también se utiliza para respaldar el protocolo, ya que los tokens de tesorería se venderán OTC en caso de que la bóveda de DAI no tenga suficiente garantía.

Gains ha facilitado $21.1 mil millones en volumen de negociación desde su lanzamiento en octubre de 2021. Gains ha logrado crecer en la segunda mitad de 2022 a pesar del volumen de negociación disminuidos en el mercado en general. El protocolo ha logrado registrar cuatro meses consecutivos de crecimiento entre junio y octubre de 2022, con un aumento del 115 % en los volúmenes de operaciones mensuales, de 847,5 millones de dólares a 1800 millones de dólares. El protocolo también generó 1,7 millones de dólares en ingresos durante este período. Este crecimiento se ha debido en gran parte al conjunto diverso de activos negociables del protocolo, ya que DEX se ha convertido en un destino popular para el comercio de divisas, que ha experimentado una tremenda volatilidad en los últimos meses, en la cadena.

El token GNS ha tenido un rendimiento considerablemente superior en los últimos seis meses, aumentando un 365 % y un 717 % frente al USD y el ETH. Es probable que este rendimiento superior se pueda atribuir al crecimiento mencionado anteriormente en los ingresos de la plataforma Gains, aumentando el rendimiento pagado a los participantes, así como a la presión de compra de la quema de tokens, ya que GNS se quema cuando la bóveda de DAI está sobregarantizada en más del 130 %. .

Gains tiene varios catalizadores próximos, el más notable de los cuales es un despliegue muy esperado en Arbitrum. Esto presenta una importante oportunidad de crecimiento para el protocolo, ya que L2 tiene una base establecida de comerciantes perpetuos que usan plataformas como GMX, mientras que la red en su conjunto está lista para ver una entrada significativa de liquidez tras la reanudación de Arbitrum Odyssey y un posible lanzamiento de token. Las ganancias también deberían beneficiarse de un cambio más amplio a DEX perpetuos tras el colapso de FTX. Estos vientos de cola deberían aumentar los volúmenes de negociación y, al hacerlo, el rendimiento obtenido por los participantes de GNS.

Calificación de calor (🔥🔥🔥/5): GNS ha aumentado en la segunda mitad de 2022 a medida que la plataforma Gains ha seguido creciendo. Aunque las condiciones del mercado son traicioneras tras el colapso de FTX, los inversores orientados a largo plazo dispuestos a soportar la volatilidad pueden querer mantener a GNS en su radar.

Gobernanza Alfa 🚨

Una crítica al libro blanco y la propuesta de ATOM 2.0 #82 - Giuseppe Natale

Propuesta de Aave para aceptar tokens LP de Uniswap como garantía para acuñar GHO

Propuesta de DAO sin bancos para financiar DAOstewards para la temporada 6

Propuesta de Balancer para permitir que Phuture gestione los rendimientos de tesorería

Propuesta de Pocket Network para aumentar el número máximo de validadores a 2000

Meme de la semana 😂

Oportunidades de trabajo 🧑💼

Explore más funciones (o agrega la tuya en la Junta de empleos Banklesss

Pasos de acción

🤑 Ejecuta cualquier buena oportunidad de mercado que hayas visto

🎙 Escucha nuestra entrevista con el reportero de investigación Christopher Leonard

Biografía del autor

Jack Inabinet es pasante en Bankless. Antes de trabajar en Bankless, Jack fue analista de bienes raíces comerciales en HAL Real Estate. Actualmente estudia Negocios y Finanzas en la Universidad de Washington y ha estado inmerso en cripto por más de 2 años.

Suscríbete a Bankless . $22 por mes. Incluye acceso al archivo , Inner Circle y Badge .

🙏 Gracias a nuestro patrocinador FUEL

👉 ¡ Explore FuelVM y descubra la experiencia superior de desarrollador!

¿Quieres aparecer en Bankless? Envía tu artículo a submits@banklesshq.com

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión ni una solicitud para comprar o vender activos o para tomar decisiones financieras. Este boletín no es un consejo fiscal. Hable con su contador. Haga su propia investigación.

Divulgación. De vez en cuando, puedo agregar enlaces en este boletín a los productos que uso. Puedo recibir una comisión si realiza una compra a través de uno de estos enlaces. Además, los escritores de Bankless tienen criptoactivos. Vea nuestras divulgaciones de inversión aquí .

Recomienda Bankless a los lectores de El Newsletter de BanklessDao en Español

!La guía definitiva sobre DeFi, NFT, Ethereum y Bitcoin. Únase a más de 200 000 personas en el viaje Bankless. Combinamos conocimientos sobre dinero y tecnología para ayudarlo a subir de nivel en su juego de finanzas abiertas. ¡Aprovechemos la oportunidad!