Informe del estado de Ethereum: Q4 2022

Una visión general del rendimiento de Ethereum a través del protocolo, DeFi, L2s y NFTs.

La temporada de impuestos está aquí de nuevo, pero no tiene por qué ser una pesadilla. Resuelve tus criptoimpuestos con Crypto Tax Calculator, un software compatible con más de 300,000 divisas de diferentes L1 y L2.

Consigue un 30% de descuento con BANK30 🧾

Querida nación Bankless,

Hoy, una vez más, profundizamos en el rendimiento financiero de Ethereum para el trimestre más reciente. Hemos extraído las métricas clave para evaluar la salud general de la red.

Este extenso informe examina las principales métricas de rendimiento desglosadas en cuatro categorías: Protocolo, DeFi, NFT y Capa 2. Nuestra mesa de analistas también ofrece un análisis prospectivo de la red Ethereum para el primer trimestre de 2023.

Ahora, ve a buscarte algo de alfa.

- Equipo Bankless

🙏 Junto con ⚡️KRAKEN⚡️

Kraken, la bolsa de activos digitales segura, transparente y fiable, facilita la compra instantánea de más de 200 criptomonedas con opciones de financiación rápidas y flexibles. Su cuenta está cubierta con una seguridad líder en el sector y un servicio de atención al cliente galardonado, disponible las 24 horas del día, los 7 días de la semana.

👉 Visite Kraken.com para obtener más información y comenzar su experiencia hoy.

Informe del estado de Ethereum: Q4 2022

Ben Giove, Analista de Bankless

Con 2022 ya un par de semanas en el retrovisor, nos tomamos un tiempo para reflexionar sobre el rendimiento fiscal de la blockchain Ethereum en los últimos tres meses del año. Estas cifras comparan el rendimiento del cuarto trimestre de 2022 con el cuarto trimestre de 2021.

(Este artículo se inspiró originalmente en "Ethereum Announces First Quarter 2021 Results" de James Wang)

Resultados clave

👨💻Protocolo

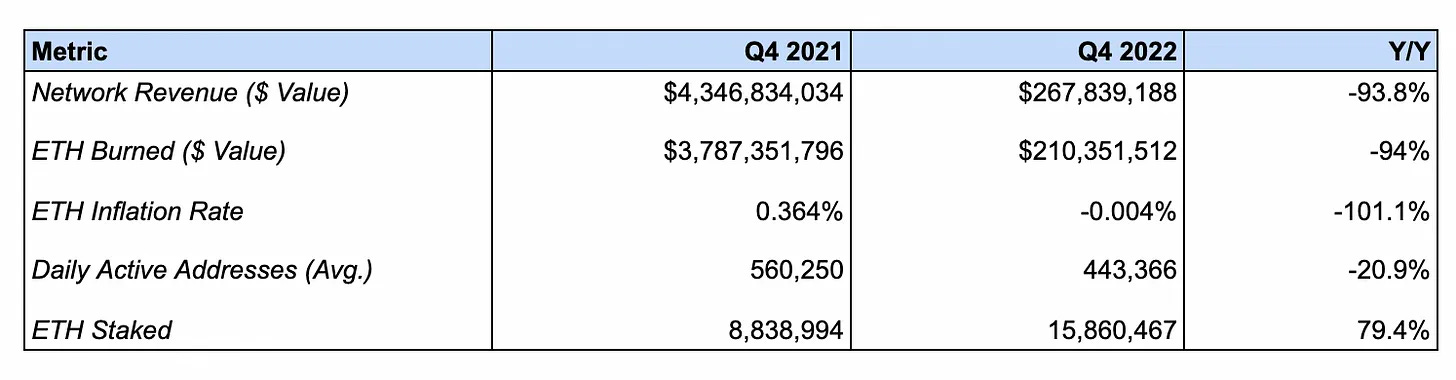

Los ingresos de la red cayeron un -93,8%, de 4,300 millones de dólares a 267,8 millones. El valor en USD de los ETH quemados cayó un -94%, de 3,800 millones de dólares a 210,4 millones.

Los ingresos de la red miden el valor de las tasas de transacción pagadas por los usuarios a los validadores, así como la parte de dichas tasas que se queman (es decir, que se retira de la oferta circulante de ETH).

Este descenso es el resultado de la caída de los precios de las criptomonedas. Dado que en la actualidad la mayor parte de la actividad en la cadena gira en torno a casos de uso que están estrechamente correlacionados con los ciclos del mercado, como el comercio de ERC-20 y NFT, la caída de los precios provocó una disminución de la actividad comercial y, por tanto, de la demanda de espacio en bloques. La caída del precio de ETH, en el que se denominan los ingresos de la red, también ha contribuido a este descenso.

La tasa de inflación de ETH disminuyó -101.1% de 0.364% a -0.004%

Esta métrica mide el crecimiento de la oferta de ETH en el transcurso del trimestre. El descenso en la emisión puede atribuirse a la reducción de las emisiones tras la transición de Ethereum a Proof-of-Stake, que se completó en el 3T. Como resultado, la oferta de ETH fue netamente deflacionaria en el cuarto trimestre. 🦇🔊

🏦 Ecosistema DeFi

DeFi TVL cayó -75.8% de $ 95.7B a $ 23.2B

Esta disminución se debe a la disminución de los precios de las criptomonedas en general, que habían caído considerablemente en el cuarto trimestre de 2022 en relación con el cuarto trimestre de 2021.

El suministro circulante de monedas estables cayó -5.7% de $ 90.8B a $ 85.7B

Mide el valor de las stablecoins emitidas y/o puenteadas a Ethereum. Este descenso puede atribuirse probablemente a los reembolsos de stablecoins centralizadas por fiat, así como al desapalancamiento de los prestatarios que utilizan stablecoins basadas en CDP como DAI y MIM.

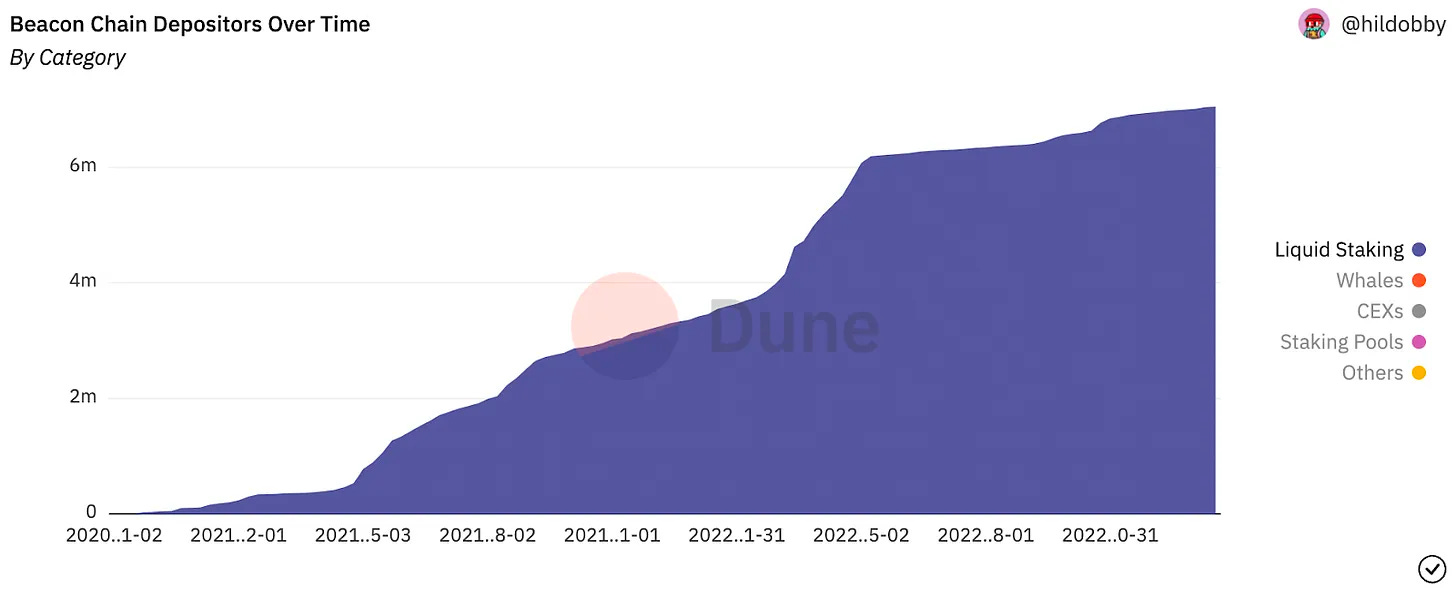

Los depósitos líquidos en participación aumentaron un 105,1% de 3,4M a 7,0M

Mide la cantidad de ETH depositada en protocolos de staking líquido. Este aumento puede atribuirse al mayor crecimiento de los depósitos de staking de Ethereum en previsión de la fusión de Etheruem y tras ella. Esto, a su vez, ha contribuido a impulsar el crecimiento de los protocolos de staking líquido.

🎨 Ecosistema NFT

Los volúmenes de negociación del mercado NFT cayeron -63.7% de $ 7.3B a $ 2.6B

Este descenso puede atribuirse a la debilidad de los mercados más amplios de criptomonedas y NFT. Dado que, históricamente, los volúmenes de negociación están positivamente correlacionados con los precios, estas caídas de precios provocaron una disminución del fervor especulativo y, por tanto, de la actividad de negociación.

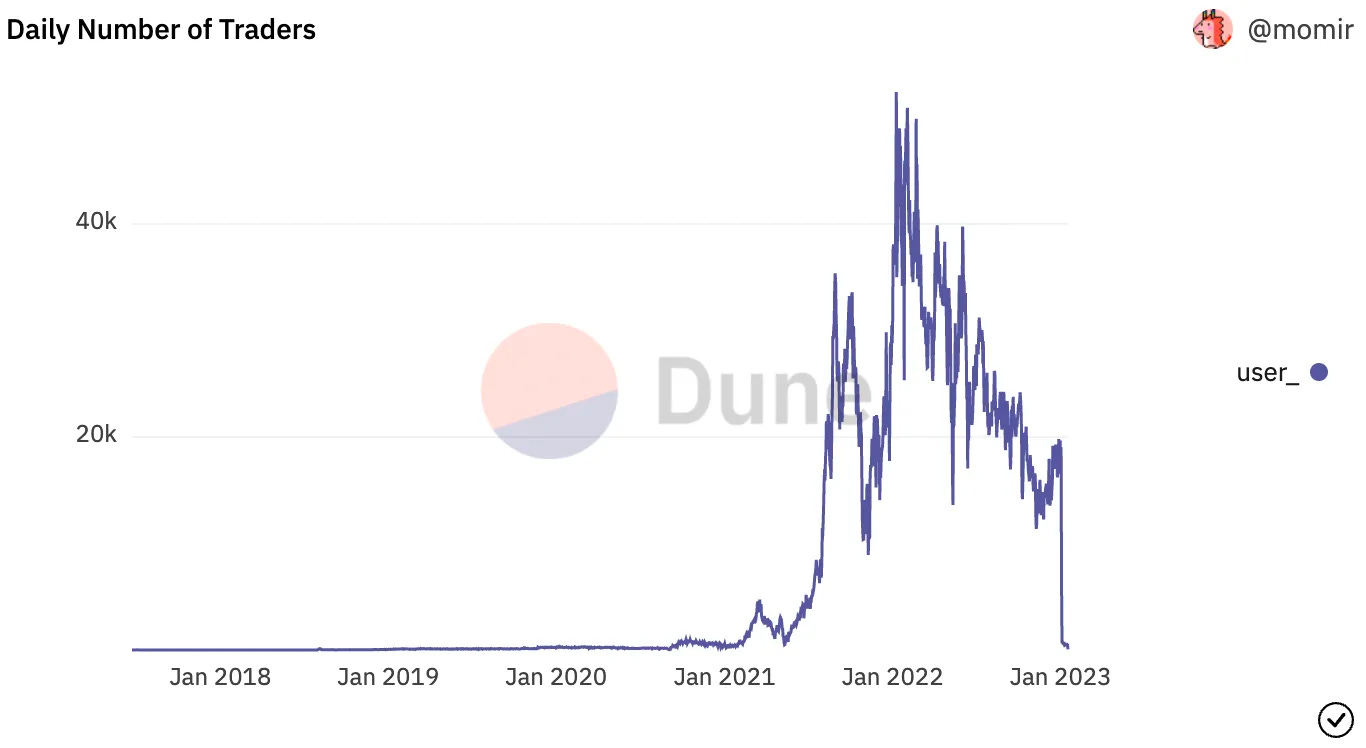

El número de comerciantes diarios promedio de NFT disminuyó -14.4% de 20,467 a 17,562

Es probable que este descenso se deba a la mencionada ralentización de los volúmenes de negociación, que hace que participen menos operadores en los mercados. Sin embargo, el menor descenso de usuarios en relación con los volúmenes es indicativo de la persistencia de la negociación de NFT.

El índice Nansen Blue Chip-10 NFT cayó -8.9% y -0.12% frente al USD y ETH respectivamente

Este índice ponderado por capitalización de mercado mide el precio mínimo de diez grandes cobros basados en Ethereum NFT, y su descenso se debe probablemente a la venta masiva del mercado durante el cuarto trimestre tras el colapso de FTX.

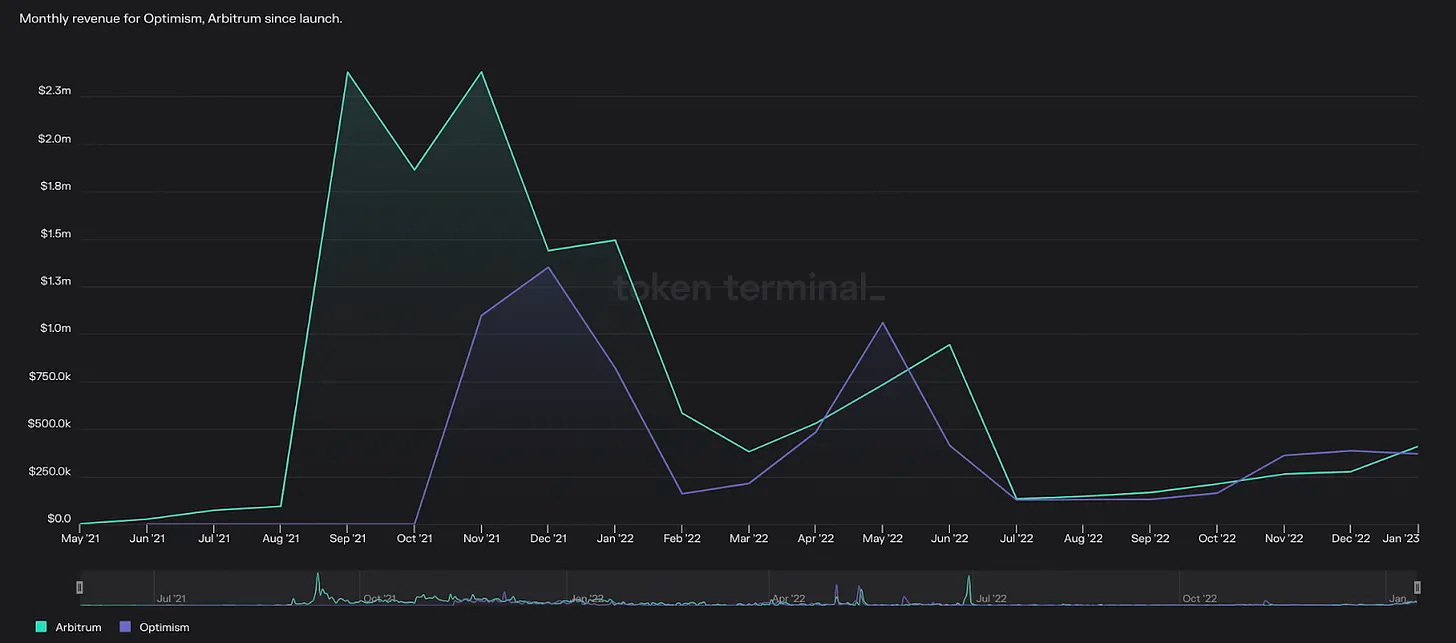

🔗 Ecosistema de L2

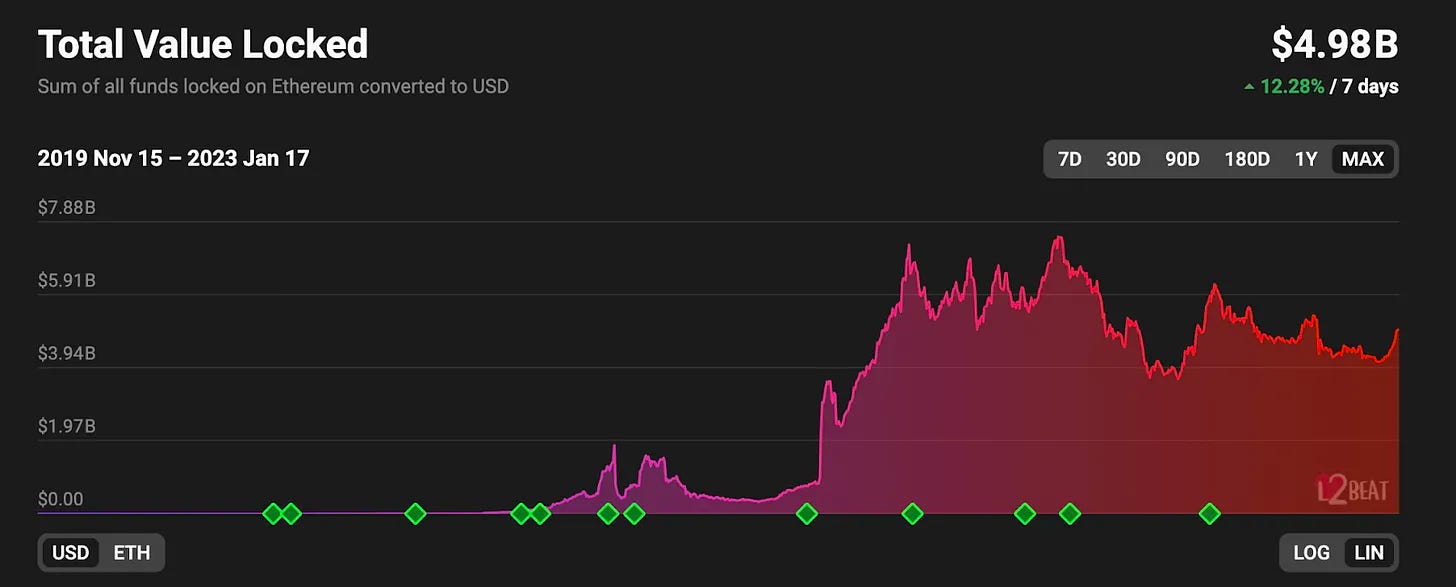

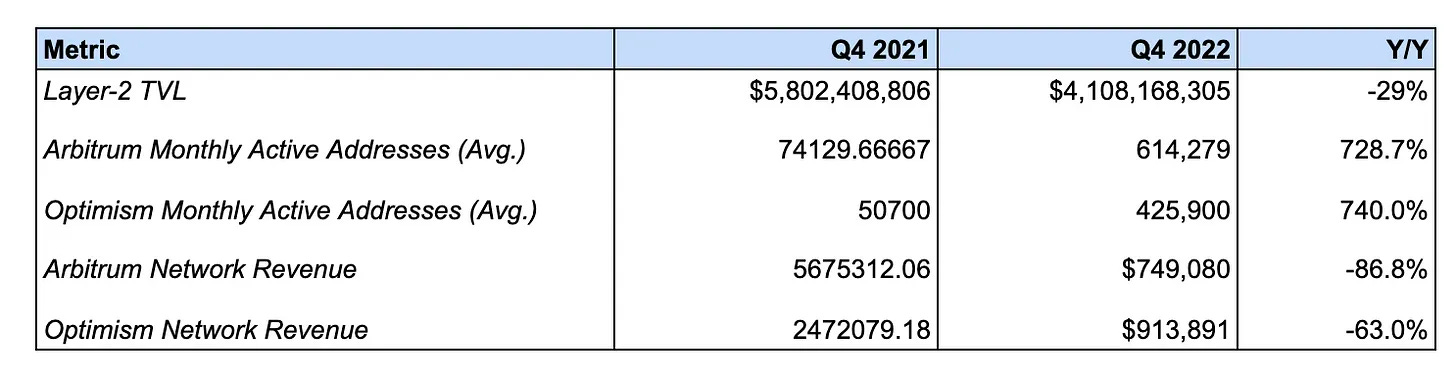

L2 TVL disminuyó -29.2% de $ 5.8B a $ 4.1B.

Mide el valor de los activos puenteados a L2 Ethereum. Al igual que en el caso de la TVL L1 DeFi, este descenso puede atribuirse probablemente a la caída del precio de ETH y otros criptoactivos, en los que se denomina una parte significativa de la TVL. Dado que la TVL denominada en ETH aumentó un 119,2% interanual, es probable que, a pesar de los descensos nominales, estas redes registraron entradas netas en lugar de salidas.

Los ingresos de la red Arbitrum disminuyeron un -86,8%, de $5.7M a $749K. Los ingresos de la red Optimism disminuyeron un -63,0%, de $2.5M a $913K

Esto mide los ingresos por secuenciación obtenidos por Arbitrum y Optimism respectivamente. Este descenso puede atribuirse a la disminución generalizada de la demanda de espacio de bloques observada en Ethereum L1, así como a mejoras de escalabilidad como Arbitrum Nitro, que redujo el consumo de gas y las comisiones por transacción pagadas por los usuarios finales.

La media mensual de direcciones activas para Arbitrum aumentó un 728,7%. La media mensual de direcciones activas de Optimism aumentó un 740,0%.

Este aumento en el número de direcciones puede atribuirse a la mayor adopción de dapps en Arbitrum y Optimism. En el caso de Optimism, es probable que este mayor uso se deba también a la proliferación de programas de incentivos de OP.

🌐 Aspectos destacados del ecosistema

Arbitrum y Optimism siguen creciendo

Además del crecimiento de los KPI clave mencionados anteriormente, el cuarto trimestre estuvo repleto de hitos significativos para el ecosistema de la capa 2 de Ethereum.

Uno de los más notables es el "cambio de transacciones", en el que las L2 de Ethereum procesaron colectivamente más transacciones que las L1. Aunque esto ha ocurrido brevemente en el pasado, las L2 están procesando más transacciones que el propio Ethereum desde el 9 de octubre de 2022. En el momento de escribir esto, los rollups están procesando más de 2,84 veces las transacciones de L1, lo que indica que, de forma lenta pero segura, Etheruem sigue escalando.

Los L2 tuvieron otros numerosos hitos a lo largo del cuarto trimestre.

Por ejemplo, Optimism lanzó "Quests", que, al igual que Arbitrum Odyssey, es una campaña que recompensa a los usuarios por interactuar con los protocolos de la red a cambio de ganar NFT. Las misiones han sido probablemente un factor importante que ha contribuido al crecimiento de la red en el cuarto trimestre.

El trimestre también mostró los primeros indicios de que OP Stack, el marco de desarrollo de Optimism para crear L2 interoperables y específicos para cada aplicación, encajaba en el mercado de productos, ya que OPCraft, un juego similar a Minecraft, se lanzó y captó el interés de la comunidad.

Arbitrum también hizo ruido en el cuarto trimestre con el crecimiento continuado de la bolsa perpetua descentralizada GMX, que representa el 38,4% de DeFi TVL en la red.

Catalizado por el colapso de FTX, el DEX aumentó sus volúmenes de negociación un 14,2% Q/Q, mientras que el token GMX ha subido un 95,2% frente al USD y un 29,1% frente a ETH respectivamente desde los mínimos de noviembre del 22. Entre el aumento del volumen de operaciones en la cadena tras la implosión de FTX y los numerosos proyectos como Rage Trade, GMD, Umami Finance y Dopex que se basan en GLP, el futuro de Arbitrum, los perpetuos en la cadena y DeFi en su conjunto parece prometedor.

PoS comienza a afianzarse

Aunque la fusión se produjo a finales del tercer trimestre, los efectos de la tan esperada transición de Ethereum a PoS no empezaron a notarse hasta el cuarto trimestre.

Junto con un descenso de más del 99,9% en el consumo de energía, el impacto más notable de la fusión fue la reducción de las emisiones de ETH. Como se mencionó anteriormente, ETH se desinfló en el cuarto trimestre a pesar de los bajos niveles de actividad en la cadena tanto antes como después de la FTX.

Como prueba adicional de los efectos de la fusión, ETH se volvió deflacionaria desde la fusión entre el 8 y el 30 de noviembre, ya que la volatilidad del mercado durante este periodo provocó un aumento significativo de las tarifas de gas y, con ello, de la cantidad de ETH quemada.

Además, es probable que la reducción de la presión de venta tras la fusión, en particular la falta de capitulación de los mineros, contribuye a que ETH no rompiera los mínimos de junio durante la liquidación de FTX, mientras que otros activos PoW como BTC hicieron nuevos mínimos.

Aunque puede que estemos haciendo un poco de trampa ya que se supone que este es un informe del Q4 (no lo diré si tú no lo haces) Etheruem se ha vuelto deflacionista de nuevo en los primeros días del Q1. Queda por ver si la actividad en la cadena sigue aumentando, pero en caso de que lo haga, es probable que ETH siga siendo deflacionaria y haya alcanzado su oferta máxima histórica el día de la fusión, el 14 de septiembre de 2022.

DeFi pasa varias pruebas de estrés

La avalancha de ventas en el segundo trimestre tras la implosión de Terra, Three Arrows Capital y Celsius supuso una importante prueba de resistencia para DeFi, que el ecosistema superó con nota, ya que ningún protocolo importante acumuló deudas incobrables ni se declaró insolvente.

Sin embargo, el ecosistema se enfrentó a otro reto durante y tras el colapso de FTX y Alameda Research. En teoría, esta última suponía un riesgo especialmente grave para DeFi, ya que Alameda era uno de los mayores agricultores de rendimiento del metaverso.

Por ejemplo, antes del colapso de FTX, más del 33% de la oferta de la stablecoin MIM estaba respaldada por una posición FTT en manos de Alameda.

A pesar de este riesgo aparentemente importante, DeFi demostró ser resistente. La liquidación programática demostró su temple, ya que Alameda se vio obligada a reembolsar su deuda antes que cualquier otro acreedor, lo que permitió a MIM evitar la acumulación de deudas incobrables. Además, la dislocación del mercado y la falta de liquidez tras el colapso de FTX llevaron a poner a prueba otros protocolos.

Por ejemplo, en noviembre Avraham Eisenberg intentó dejar a Aave con su propia deuda incobrable mediante la venta en corto de CRV, el token de gobernanza nativo de Curve. Sin embargo, los parámetros de riesgo del protocolo impidieron que se produjera un incidente grave, y Aave sólo acumuló 1,6 millones de dólares en deudas incobrables.

2022 sometió a pruebas de estrés a todas las organizaciones, entidades y ecosistemas de criptomonedas. DeFi pasó con éxito, demostrando una vez más su resistencia y antifragilidad, al tiempo que valida la propuesta de un sistema financiero abierto, autónomo y de confianza minimizada.

📅 Perspectivas del futuro

Existen numerosos catalizadores interesantes para Ethereum de cara al primer trimestre.

El más importante de ellos es la esperada actualización de la red Shanghai, cuya entrada en funcionamiento está prevista para marzo. Shanghái permitirá retirar dinero de stakingy, al eliminar por completo el riesgo de staking, está a punto de desencadenar una avalancha de entradas en los protocolos de staking líquido en los próximos meses.

El ecosistema L2 también verá numerosas mejoras interesantes, como el lanzamiento de Bedrock, una importante mejora de la escalabilidad de Optimism, así como la posible reanudación de Arbitrum Odyssey y el lanzamiento del token Arbitrum.

DeFi también verá varios hitos clave, el más notable de los cuales es el lanzamiento de Aave V3 en Ethereum L1. Esta actualización, junto con el lanzamiento de la stablecoin de protocolo, GHO, debería ayudar a estimular el crecimiento de Aave y quizás renovar el interés en DeFi en su conjunto.

El ecosistema NFT también experimentará una sacudida cuando se complete el lanzamiento final de Blur. Dado que gran parte del uso de Blur ha venido de la mano de su programa de recompensas retroactivas, queda por ver si el mercado seguirá manteniendo su cuota de mercado cuando finalice el programa de incentivos. Las NFT-Fi son otro ámbito a seguir en el primer trimestre, con el crecimiento de protocolos como NFT Perp, un intercambio perpetuo de NFT, y el lanzamiento de nuevos protocolos de préstamo como Asteria, que aumentarán la eficiencia del capital de las NFT.

Aunque en el horizonte se vislumbra una plétora de interesantes desarrollos de protocolos y aplicaciones, Ethereum se enfrenta a varios vientos en contra de cara al primer trimestre. Entre ellos, las continuas secuelas del colapso de FTX, incluida la posible quiebra de Genesis, el mayor escrutinio regulador de DeFi, así como los vientos en contra macroeconómicos.

Ethereum se enfrenta a numerosos retos, pero su futuro sigue siendo brillante.

Tablas de resultados

👨💻 Protocolo

🏦 Ecosistema DeFi

🎨 Ecosistema NFT

🔗 Ecosistema L2

Acerca de esta versión

Esta versión no es una publicación de Ethereum ni de la Fundación Ethereum.

Acerca de Ethereum

Ethereum es una red de blockchain descentralizada y de código abierto. Ethereum es una tecnología que alberga dinero digital, pagos globales y aplicaciones. La comunidad ha construido una economía digital en auge, nuevas y audaces formas para que los creadores ganen en línea, y mucho más. Está abierta a todo el mundo, estés donde estés, sólo necesitas Internet. (Tomado del sitio web Ethereum.org)

Pasos de acción

Biografía del autor

Ben Giove es analista de Bankless. Es el ex presidente de Chapman Crypto y analista del Blockchain Education Network (BEN) Crypto Fund, un cripto fondo gestionado por estudiantes construido sobre Set Protocol. También es un orgulloso miembro de la DAO Bankless y metodólogo detrás del índice GMI.

Biografía del traductor

Fabiáncripto es miembro de BanklessDAO en español y colaborador en BanklessDAO, founder de Encriptados y colaborador de DeFi en Español. Puede seguirlo en twitter como @fabiancripto.

🙏 Gracias a nuestro patrocinador KRAKEN

👉 Kraken ha estado a la vanguardia de la revolución blockchain desde 2011 ✨

No es asesoramiento financiero ni fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un asesoramiento fiscal. Hable con su contable. Investigue por su cuenta.

Divulgación. Es posible que de vez en cuando incluya en este boletín enlaces a productos que yo utilizo. Puedo recibir una comisión si usted hace una compra a través de uno de estos enlaces. Además, los redactores de Bankless poseen criptoactivos. Vea nuestras divulgaciones de inversión aquí.