La Reserva Federal Hizo Esto

La crisis bancaria comenzó con el punto ciego más grande de la Fed.

Querida nación Bankless,

La crisis bancaria de las últimas semanas ha causado estragos en la confianza que los depositantes tienen en sus bancos. Eso es malo para la Reserva Federal. Y aunque los reguladores han estado sedientos de culpar a las cripto por cualquier riesgo emergente que enfrenten los bancos tradicionales, su deseo de castigar a las instituciones amigables con critpo probablemente empeoró todo.

- Equipo Bankless

PS Bankless ha lanzado una colaboración con Push Protocol para brindar a los suscriptores notificaciones nativas web3. Regístrate para recibir una notificación cuando aparezcan nuevos episodios o artículos de Bankless. Más información aquí .

NounsDaoAmigos ayuda a crear bienes públicos, impacto social, arte, diseño y tecnología. No te pierdas la oportunidad de formar parte de está maravillosa comunidad. 1 Amigo un voto, la primera DAO Latinoamérica resistente a la censura y amigable con cualquier persona que participe.

Síguelos en Twitter para seguir creciendo y no olvides entrar a las llamadas, actualizaciones y propuestas en su servidor de Discord

La Reserva Federal Hizo Esto

Escritor Bankless: Donovan Choy

Milton Friedman escribió una vez: “Ninguna institución importante en los EE. UU. tiene un historial de desempeño tan pobre durante un período tan largo como la Reserva Federal, pero una reputación pública tan alta”.

Es cierto. Hay muchas formas de medir el desempeño de la Fed, pero considere solo la principal preocupación de las últimas dos semanas: La frecuencia de los pánicos bancarios.

Desde la introducción de un banco central, la economía estadounidense se ha caracterizado por una mayor inestabilidad macroeconómica en lugar de una menor, exactamente el fenómeno que la Fed pretendía frustrar. La última semana de copiosos pánicos bancarios ve a la Reserva Federal continuar anotando más puntos rojos en un cuadro de mando cuyo desempeño ya se lee abismal.

Primero fue Silvergate ($12B AUM), que se liquidó voluntariamente el 8 de marzo. La agitación de Silvergate derivó en una corrida bancaria hacia SVB ($209 mil millones AUM), lo que llevó a la FDIC a detener el "Contagio" y hacerse cargo de todos sus depósitos el 10 de marzo. Luego, el pánico bancario se extendió a Signature ($ 110B AUM) y los reguladores lo cerraron el 12 de marzo. Este fin de semana, surgieron más consecuencias cuando vimos la venta forzosa de Credit Suisse, un banco que finalizó el año pasado con $435 mil millones AUM. Para un resumen completo, ve aquí

Para los tres bancos anteriores con sede en EE. UU., cada uno atendió a algún grado de criptoclientes, Signature y Silvergate más que SVB. Esto ha dado lugar a la idea conspirativa entre algunos en Crypto Twitter de que los reguladores orquestaron un plan elaborado para destripar un sector que nunca les gustó en primer lugar.

Hay algo de verdad en la idea de que los reguladores quieren desbancarizar las criptomonedas, pero incluso los legisladores no tienen la capacidad de modular la economía con el tipo de precisión milimétrica que creen los teóricos de la conspiración. Los mercados del mundo real son demasiado complejos para controlarlos.

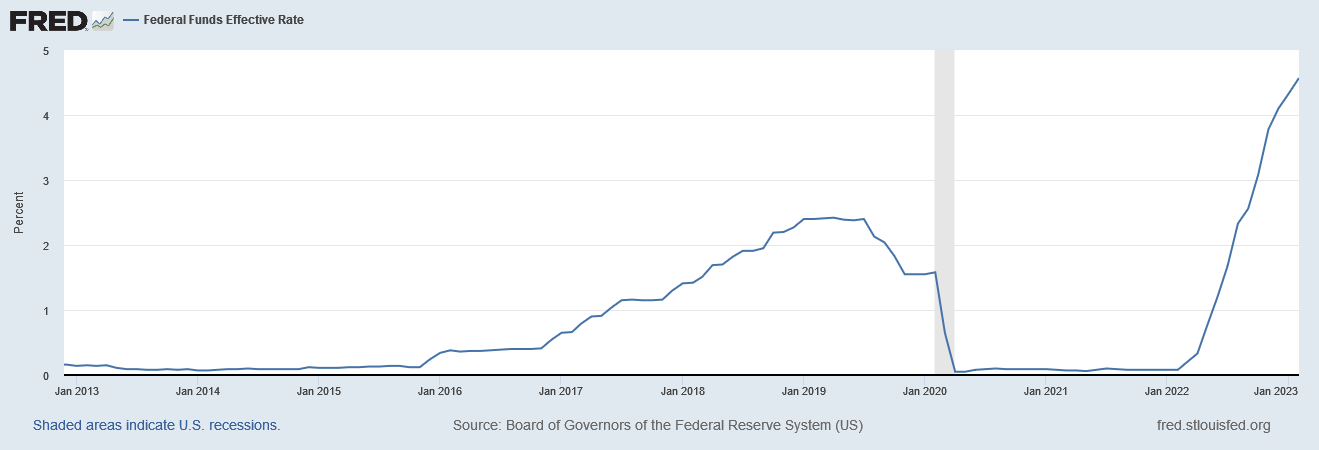

La explicación más plausible es que la Fed generó un entorno de mercado altamente inestable al distorsionar severamente las señales de información de los precios. Los recortes y aumentos de tasas sin precedentes en los últimos años inevitablemente dieron como resultado un gran desajuste de preferencia temporal de los rendimientos de los bonos de larga duración, lo que precipitó una corrida bancaria. Cuando surgió la corrida bancaria en un sector altamente volátil como el criptográfico, los reguladores simplemente actuaron mientras el hierro estaba caliente y cerraron los criptobancos con el pretexto de servir al bien público.

Después de todo, los bancos colapsados buscaban una gestión de activos relativamente segura. No solo estaban simplemente siguiendo el modelo comercial de libro de texto de un banco (Pedir prestado a corto para prestar a largo plazo), sino que se lo estaban prestando a la entidad más segura de la economía global: La Reserva Federal.

El dinero de Silvergate estaba inmovilizado en bonos del Tesoro de EE. UU. y valores respaldados por hipotecas, aburridos y seguros, de largo plazo y "Mantenidos hasta el vencimiento". Cuando comenzaron las subidas de tipos, el rendimiento de los intereses de esos activos se redujo y Silvergate se vio obligado a desembolsar 5200 millones de dólares en bonos con pérdidas en medio de una corrida bancaria en noviembre (Gracias a FTX), lo que generó una enorme pérdida neta de ingresos de 948,7 millones de dólares en 2022 .

En cuanto a SVB, el 56% de sus activos estaban igualmente en títulos públicos a largo plazo. La marea de tasas de interés en aumento magnificó los riesgos de tasa de interés sobre esos activos, causando que el valor de esos bonos a largo plazo cayera en $15 mil millones y acercándolos peligrosamente a la insolvencia. En resumen, SVB dependía demasiado de sus títulos de renta fija y no logró diversificar su modelo de ingresos. Si se produjera una corrida bancaria, SVB fácilmente caería al límite, y así sucedió.

El pánico de SVB provocó una corrida bancaria en Signature, con una salida de depósitos de $ 10 mil millones durante el fin de semana. No está claro que el balance de Signature estuviera en números rojos. La mayoría (90%) de la base de depósitos de Signature estaba en depósitos no asegurados de otras empresas, pero a diferencia de Silvergate y SVB, no era insolvente. Sus pérdidas no realizadas de los valores mantenidos hasta el vencimiento no fueron grandes en relación con sus activos generales.

Pero todos los que gritaban "Corrida bancaria" y "Contagio" fueron pretexto suficiente para que los reguladores lo cerraran. Como se cita en CNBC , el arquitecto de la Ley Dodd-Frank, Barney Frank, dijo que la incautación de Signature fue potencialmente motivada por los reguladores que querían "enviar un mensaje muy fuerte contra las criptomonedas... nos convertimos en el chico del cartel porque no había insolvencia basada en los fundamentos".

🙏 Espacio Libre para Patrocinadores

¡Hola! Te interesa patrocinar el podcast de bDAO en Español. Actualmente con más de 2 mil visitas al mes y 200 suscriptores, no te pierdas esta oportunidad.

Si te interesa: Envíanos un mensaje en el Twitter de bDAO en Español =).

La Fed provocó esto

En retrospectiva, es fácil decir que los bancos fallidos fueron estúpidos y tomaron malas decisiones de gestión de riesgos. Pero eso no explica por qué se incentivó a los bancos a tomar esas decisiones más allá de la suposición universal de la codicia.

Los tres bancos hicieron cosas bancarias bastante estándar, nada como la extraordinaria degeneración financiera de FTX, que colateralizó sus préstamos (Ilegales) en su propio token FTT sin liquidez, o Three Arrows Capital, que realizó operaciones apalancadas con garantía cripto volátil. Los bancos ignoran todo el tiempo los tipos de pérdidas no realizadas en Silvergate y las carteras de bonos gubernamentales "Libres de riesgo" de SVB. Entonces, ¿Por qué las actividades bancarias normales les explotan en la cara?

La política monetaria al revés de la Fed de los últimos años explica por qué. Los precios de mercado cumplen una función básica en una economía de mercado. Transmiten información sobre la escasez, lo que permite la coordinación mutua y los ajustes de la demanda y la oferta entre miles de millones de participantes del mercado.

Cuando la Fed alteró los precios del mercado al inundar la economía con dinero fácil en 2019-2020, la información que se transmitió fue que "El capital es barato". La gente depositó ese dinero en sus bancos y los depósitos bancarios aumentaron dramáticamente.

Esto presentó un incentivo de ganancias para que bancos como SVB y Silvergate asumieran apuestas a largo plazo. Las tasas de interés artificialmente bajas redujeron el riesgo percibido de estos valores.

Cuando ocurrió la inflación, la Reserva Federal cambió de rumbo y controló su política monetaria ultralaxa. El nuevo dinero ficticio desapareció y las señales de precios ahora le dijeron a los mercados que "El capital ahora se está volviendo caro".

Desafortunadamente, los bancos que ya compraron valores “Llibres de riesgo" a largo plazo no tuvieron otra salida que vender sus bonos con pérdidas para pagar a los depositantes. Las pérdidas no realizadas en los balances de los bancos significan una mayor dificultad para hacer frente a la futura necesidad de liquidez inesperada. Esto no es exclusivo de Silvergate y SVB. Las pérdidas no realizadas estimadas de los valores mantenidos hasta el vencimiento de los bancos estadounidenses ascendieron a $620 mil millones a fines de 2022.

Noah Smith lo expresa bien:

… la Reserva Federal, al aumentar las tasas de interés, está reduciendo el valor de los activos de los bancos y, por lo tanto, está haciendo que nuestro sistema bancario sea menos estable. En circunstancias normales, la Fed respondería a los eventos de esta semana simplemente recortando las tasas, tal como lo hizo durante 40 años. Pero hay una razón por la que no puede hacerlo fácilmente esta vez: La inflación no ha desaparecido.

Hemos visto que esto suceda antes. En los años previos a la crisis de la vivienda de 2008, la Reserva Federal inundó de manera similar la economía con dinero fácil, incluso llevando la tasa de fondos federales a niveles negativos, ¡Pagando efectivamente a los bancos para pedir dinero prestado! Aunque la tasa de ahorro real de los estadounidenses no había aumentado, los bancos tenían una gran cantidad de dinero falso para prestar. Esta oferta monetaria inflada incentivó a los bancos a asumir más riesgos de los que realmente podrían al prestar a todos y a cualquiera. Es el mismo estado de cosas hoy, excepto que el prestatario es la Reserva Federal, no los propietarios de viviendas.

Y el gobierno de los Estados Unidos continúa exacerbando el problema. Despedir trabajadores y dejar que las empresas quiebren es doloroso, pero es una parte esencial del proceso de mercado para corregir la mala asignación de recursos causada por las señales artificiales de las tasas de interés. Pero la decisión colectiva del Tesoro, la Reserva Federal y la FDIC de garantizar todos los fondos de los clientes en los bancos colapsados, el aumento arbitrario de la FDIC de su límite de seguro de $250 000 a ilimitado, y la decisión de la Reserva Federal de extender una línea de intercambio a los bancos centrales extranjeros, sirve para posponer las consecuencias de estos errores.

También pone en marcha un riesgo moral clásico. A otros bancos potencialmente insolventes que han hecho apuestas igualmente malas ahora se les dice que sus errores serán subsidiados y que continúen con sus negocios como de costumbre en un entorno muy inusual.

En un intento milagroso de viajar en el tiempo, el recién creado Programa de Financiamiento a Plazos Bancarios (BTFP) de la Fed incluso ofrece comprar los activos de bonos malos del banco al valor original, en lugar de los valores de mercado actualmente deprimidos. Los valores del gobierno que se pensaba que estaban "Libres de riesgo" resultaron no serlo, por lo que los políticos están redoblando sus esfuerzos de la única manera que saben: Encender la impresora de dinero, para garantizar su estado libre de riesgo.

Cripto es una pieza central en este teatro del absurdo, pero esta obra no fue orquestada por crypto. Esta crisis es un caso clásico de nuestros amos supremos reguladores metiendo demasiado su brazo intervencionista en la economía de mercado. Como dicen en Westworld, “Estas delicias violentas tienen finales violentos”. Sólo estamos empezando a cosecharlos.

Pasos de acción

📺 Vee el episodio del podcast de Bankless de hoy Lo que la comisionada de la SEC, Hester Peirce, piensa sobre la SEC

MINTEA EL ÚLTIMO COLECCIONABLE

¡La comisionada de la SEC, Hester Peirce, tuvo algunas opiniones interesantes sobre el podcast del lunes de esta semana! Escucha y recopila el episodio: Solo 100 ediciones disponibles. Bankless Nation está acuñando ahora...

LUNES DE MERCADO:

Escanea esta sección y profundiza en cualquier cosa interesante

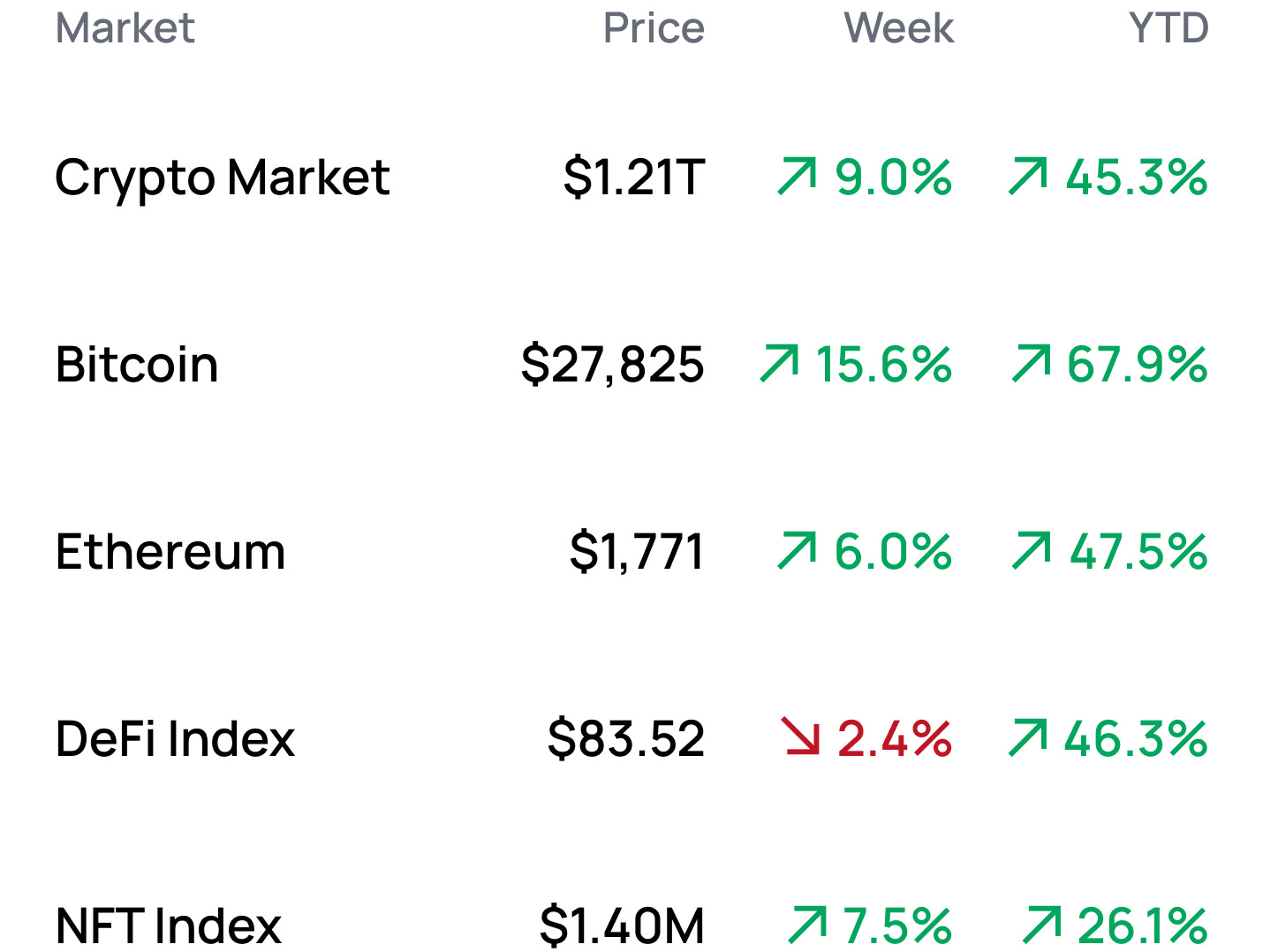

Números de mercado 📊

*Datos del 20/3 a la 1:00 p. m. EST (Índice DeFi = $DPI , Índice NFT = $Blue-Chip-10 )

NounsDaoAmigos ayuda a crear bienes públicos, impacto social, arte, diseño y tecnología. No te pierdas la oportunidad de formar parte de está maravillosa comunidad. 1 Amigo un voto, la primera DAO Latinoamérica resistente a la censura y amigable con cualquier persona que participe.

Síguelos en Twitter para seguir creciendo y no olvides entrar a las llamadas, actualizaciones y propuestas en su servidor de Discord

Oportunidades de Mercado 💰

Gana recompensas de OP en LPing con Arrakis Finance en Optimism

Evalúa los riesgos de diferentes agregadores de liquidez con Exponential

Oportunidades de Rendimiento 🌾

ETH: Gana 24% en LPing Balancer’s frxETH-ETH pool en Polygon

ETH: Gana 14% LPing en el pool rETH-ETH en Beethoven de Optimism

USD: Gana 18% otorgando préstamos en USDC en Sturdy Finance en Ethereum

USD: Gana 14% en market making en Gain’s Networks DAI vault en Arbitrum

BTC: Gana 9% LPing en el Pool Tri-cripto de Curve’s en Ethereum

¿Qué esta de moda? 🔥

Los volúmenes de Uniswap tienen el nivel más alto desde diciembre del 2021

Epic Games dice que espera agregar 20 “juegos con integración cripto” en el próximo año

Lecturas sobre dinero 📚

Treasure Times Trove Recap: Feb 26th - March 19th - Treasure Times

Un modelo de distribución en cadena de la Comunidad de Arbitrum- Auriele Barthere

Alfas de Governanza 🚨

Projecto en Tendencia: GMX 📈

Analista: Ben Giove

Ticker: GMX

Sector: DeFi - Perps

Red: Ethereum

FDV: $1.1B

Calificación de temperatura: (🔥🔥🔥🔥/5)

GMX es una bolsa de futuros perpetuos descentralizada desplegada en Arbitrum y Avalanche. GMX utiliza un modelo de fondo de liquidez, en el que los operadores pueden tomar posiciones largas o cortas apalancadas tomando prestado de una cesta de activos conocida como GLP. GLP es un token similar a un índice que contiene principalmente ETH, wBTC y stablecoins y actúa como contraparte para los operadores de la plataforma, y acumula el 70% de las comisiones de negociación, préstamo y liquidación. GMX se rige por el token GMX, que puede apostarse para ganar el 30% de las comisiones generadas por el protocolo.

El precio de GMX ha subido un 19,2% y un 6,8% frente al USD y ETH respectivamente durante la última semana. El rendimiento superior del token puede atribuirse al anuncio de ARB, el token de gobernanza de Arbitrum. GMX es uno de los principales protocolos de Arbitrum, ya que representa la friolera del 27,4% de todos los DeFi TVL de la red.

El rendimiento superior de GMX se debe probablemente a la expectación en torno al lanzamiento de Arbitrum. El 23 de marzo, Arbitrum distribuirá el 11,6% de la oferta de ARB a los primeros usuarios de la red, y se espera que el token, y los consiguientes flujos de liquidez, supongan un estímulo de miles de millones para la economía de L2. Aunque todavía no se ha puesto en marcha, los contratos de futuros de ARB en Bitmex cotizan a 1,3 dólares, lo que supone un FDV de 13.000 millones de dólares. Con esta valoración, el valor total del AirDrop superará los 1.500 millones de dólares.

GMX también recibirá una asignación directa de ARB de ArbitrumDAO, ya que el 1,1% del suministro total de ARB se enviará a las DAO de la red. Aunque la cantidad exacta aún no se ha confirmado, dado que representó un 22% de la actividad de transacciones en Arbitrum, es probable que el proyecto reciba más de ocho cifras en tokens ARB que pueden utilizar para atraer más liquidez e impulsar el crecimiento.

Calificación de temperatura (🔥🔥🔥🔥/5): GMX se ha disparado durante la última semana en previsión del lanzamiento de ARB. Aunque los operadores pueden estar descontando algunos de los flujos de entrada esperados y el aumento de la liquidez en la red, GMX sigue siendo propenso a ver un crecimiento significativo en los volúmenes de negociación, y por lo tanto un aumento en el rendimiento para los operadores, en los próximos meses. Por ello, los inversores que busquen una exposición a Arbitrum de primer orden deberían seguir teniendo a GMX en su punto de mira.

Meme de la semana 😂

Pasos de Acción

Te dejamos el curso de nuestro amigo 0xNusrtar sobre Starknet

No olvides seguir a Joxes para enterarte de todo lo que pasa en L2 en Español

Date un paseo por Cryptoversidad y descubre el nuevo curso sobre cripto y mejora tus probabilidades de éxito en el ecosistema con mejores conocimientos.