Pandemónium de Stablecoin

Una mirada al pánico de Stablecoin de marzo de 2023.

¡Hola! 😃 ¿Te interesa ser sponsor en el podcast de bDAO en Español? Actualmente contamos con más de 2K visitas al mes y más de 200 suscriptores, no te pierdas esta grandiosa oportunidad. Si te interesa: Envíanos un mensaje al Twitter de bDAO en Español.

Querida nación Bankless,

Con los mercados de criptomonedas subiendo en los últimos dos días, puede ser fácil olvidar lo incierto que todo se sentía hace 48 horas.

Hoy, nos adentramos en la caótica retirada del USDC durante el fin de semana, y cómo reaccionaron los mercados de stablecoin y DeFi.

- Equipo Bankless

El colapso del Silicon Valley Bank el 10 de marzo causó conmoción en el ecosistema de las criptomonedas, cuando Circle, el emisor de USDC, anunció que tenía 3.300 millones de dólares en depósitos (aproximadamente el 8% de su respaldo en ese momento) en el banco.

Este anuncio provocó el pánico entre los tenedores de USDC, que se devaluaron significativamente, ya que los inversores temían que se produjera una retirada masiva de la stablecoin si Circle no podía recuperar sus depósitos en el SVB.

Jack ofreció ayer un excelente desglose de la crisis y su resolución, por lo que no voy a repetirlo. En su lugar, echaremos un vistazo a cómo reaccionaron los mercados y DeFi a la crisis. En particular, intentaremos responder a algunas preguntas como:

¿Qué otros establos cayeron (al alza o a la baja)?

¿Cómo afectó la crisis a DeFi?

¿Se rompió algo?

Vamos a profundizar para poder responder a estas preguntas.

USDC/USDT - Fuente: DexScreener

¿Qué se ha desvinculado y qué ha cotizado premium?

Todos sabemos que USDC se desvinculó, habiendo cotizado tan bajo como 0,80 $ en algunos sitios, pero no fue la única stablecoin que experimentó inestabilidad durante el fin de semana.

Casi todas las demás stablecoin sufrieron una volatilidad muy por encima de la media entre el 10 y el 11 de marzo, ya fuera al alza o a la baja. Nunca pensé que diría esto - pero vamos a tocar en algunas de las acciones de precios stablecoin digno de mención a continuación.

DAI

DAI, la cuarta mayor stablecoin de criptomonedas, está colateralizada en un 43% por USDC a través del módulo de estabilidad de la paridad (PSM) y las posiciones G-UNI LP. La stablecoin llegó a cotizar a 0,886 dólares durante el pánico, ya que el mercado temía que corriera el riesgo de quedar infracolateralizada en caso de que el USDC siguiera perdiendo valor o sufriera una corrida.

El precio de MKR, el token de gobernanza del protocolo, también se desplomó como consecuencia de estos temores, cayendo un 26,1%, ya que los operadores probablemente anticipaban una posible necesidad de acuñar el token para que sirviera como respaldo para satisfacer los reembolsos.

FRAX

FRAX, la sexta mayor stablecoin, también está garantizada en parte por USDC a través de su liquidez y préstamos AMO (operaciones algorítmicas). Como resultado, FRAX experimentó la mayor depreciación de su historia, cotizando tan bajo como 0,877 dólares en algunos lugares, ya que el mercado temía que se viera atrapado en el contagio relacionado con USDC.

Al igual que Maker, el token de gobernanza y señoreaje del protocolo, FXS, también cayó significativamente, un 20,4% entre el 9 y el 11 de marzo. Es probable que este descenso se deba a la preocupación de los operadores de que una implosión del USDC provoque reembolsos del FRAX, lo que a su vez llevaría a la acuñación y posterior venta en el mercado del FXS.

USDT

Tether, la mayor stablecoin por capitalización de mercado, ha sido objeto de duras críticas por su opacidad en comparación con sus competidoras. Sin embargo, quizás debido a su limitada exposición al sistema bancario estadounidense, USDT actuó como refugio durante la crisis. La stablecoin cotizó en gran medida cerca, y a veces incluso por encima, del precio de referencia.

Los usuarios de DeFi incluso "huyeron a USDT" sacándola de los fondos de liquidez y presentándola en lugar de arriesgarse a exponerse a USDC o a activos expuestos a USDC como DAI y FRAX (más sobre esto más adelante).

LUSD y sUSD

El LUSD de Liquity y el sUSD de Synthetix cotizaron con primas durante la crisis, y ambos llegaron a cotizar a 1,08 dólares en algunas DEX durante el punto álgido del pánico. Al igual que USDT, estos activos se utilizaron como refugio seguro durante la crisis. Sin embargo, en lugar de valorar su falta de vínculos con Estados Unidos, el mercado otorgó una prima al uso exclusivo de criptogarantías por parte de cada stablecoin.

En el caso de Liquity, sería ETH, ya que LUSD sólo puede mintear a partir de este activo al portador no fiable. A pesar de que sUSD utiliza SNX, y no ETH, como garantía, los operadores valoran mucho sus propiedades de descentralización durante la crisis.

Curve pools

Los pools de curvas sirven como fuentes de liquidez profunda para las stablecoins, ya que han demostrado ser muy atractivos para los LP debido al bajo riesgo de pérdida por deterioro en los pools de activos similares, así como la capacidad de ganar emisiones CRV. Los pools de curvas también sirven como indicador (valga el juego de palabras) de cómo ve el mercado el riesgo de una determinada stablecoin. A medida que las agrupaciones se desequilibran (es decir, no tienen una proporción igual de cada establo), puede indicar qué activos los LP consideran más o menos arriesgados.

Teniendo esto en cuenta, echemos un vistazo a cómo cambió la composición de los pools de Curve durante la crisis, empezando por el 3Pool, el pool más grande de Curve, formado por USDT, USDC y DAI.

Como podemos ver, los LP huyeron a USDT durante el punto álgido del pánico, buscando reducir su exposición a USDC y DAI. Durante el punto álgido del pánico, en la noche del 10 de marzo, el 3Pool se desequilibró en gran medida, conteniendo sólo un 1,5% de USDT. El 11 de marzo, los proveedores de liquidez trataron de reducir aún más su exposición al USDC vaciando el pool de DAI, que llegó a tener una composición del 8,5% del pool.

Teniendo en cuenta que el 3Pool se supone en teoría que tiene ⅓ de cada estable, esto es un desequilibrio masivo. Aunque se ha recuperado un poco, en el momento de escribir estas líneas el pool sigue estando muy desequilibrado, con una composición del 47,1% de USDC, el 46,6% de DAI y el 6,3% de USDT.

Los titulares de Stablecoin de otros pools también intentaron huir de USDC. Por ejemplo, el fondo LUSD presentaba un gran desequilibrio, con un 95,5% de USDC frente a sólo un 4,5% de LUSD.

La conclusión es clara: los proveedores de liquidez huyeron de las stablecoins expuestas al USDC en favor de las que no lo estaban. Aunque ya no lo están tanto, los pools siguen estando muy desequilibrados frente al USDC, lo que sugiere que sigue habiendo cierto temor en el mercado.

Mercados de préstamos

Veamos ahora cómo reaccionaron a la crisis los mercados de préstamos.

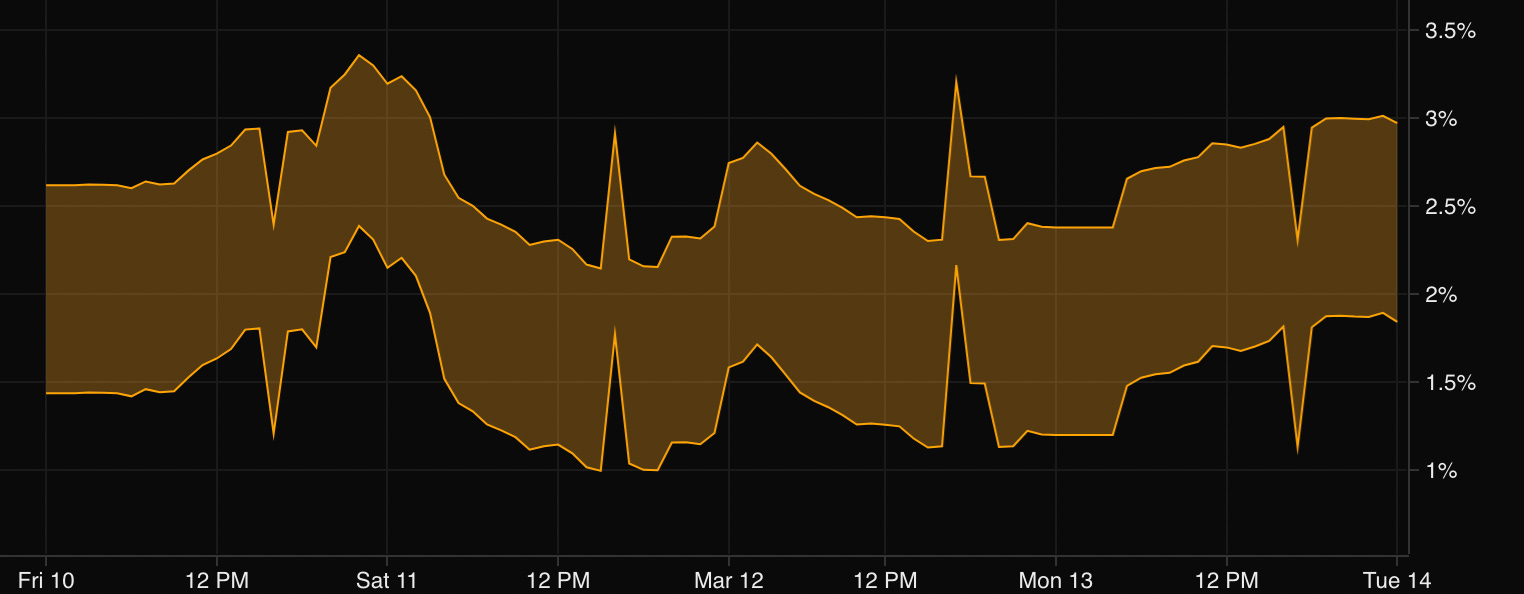

Hubo una volatilidad significativa en los tipos de interés en ambas direcciones en estos mercados, con los tipos de préstamo para USDC desplomándose del 3,4% al 2,1% en Aave V2 en Ethereum. Los tipos para DAI siguieron una trayectoria similar, cayendo del 2,9% al 0,9%.

En particular, los tipos de interés de las stablecoins que cotizaban cerca de la paridad o con prima, como USDT, LUSD y sUSD, se dispararon durante este periodo. Por ejemplo, las tasas de préstamo para LUSD subieron hasta un 75% el 11 de marzo, con la utilización del activo disparándose durante este tiempo.

Aunque a primera vista pueda parecer que los prestatarios estaban vendiendo en corto estas últimas stablecoins, en realidad las altas tasas se deben probablemente a que los usuarios retiran estos activos para salir de Aave, que tenía una fuerte exposición a USDC y DAI. Esto significa que, durante la crisis, Aave experimentó su propia mini crisis, pero a diferencia de los bancos del espacio de la carne, como SVB, el protocolo siguió funcionando sin problemas.

Además de soportar una "mini-carrera", los protocolos de préstamo como Aave fueron capaces de facilitar liquidaciones sin problemas en medio de la volatilidad. Según el sitio de análisis de MEV EigenPhi, se produjeron más de 11,9 millones de dólares en liquidaciones entre el 10 y el 11 de marzo, y los principales prestamistas, como Aave (tanto V2 como V3) y Compound, acumularon tan solo 800.000 dólares de deudas incobrables. Esto representa sólo el 0,014% de la TVL combinada a través de estos protocolos.

¿Se ha roto algo?

Entonces, con toda esta inestabilidad en las stablecoins... ¿se ha roto algo?

La respuesta es que, en realidad, no. Aunque los proveedores de liquidez huyeron a stablecoins que no eran USDC, no se “rompióningún protocolo como resultado del de-peg. Como ha ocurrido durante todo el mercado bajista, DeFi fue resistente, facilitando las liquidaciones derivadas de la volatilidad: los protocolos de préstamo acumularon pocas deudas incobrables como resultado de la crisis.

A pesar de ello, hay lecciones que aprender de la crisis. En primer lugar, ha quedado claro que DeFi debe reducir su dependencia de las stablecoins respaldadas por fiat, que están en deuda con la fragilidad de TradFi. También reveló vulnerabilidades potenciales.

Además, el pánico demostró que los activos descentralizados se cotizan más en tiempos de crisis. Si bien vimos una "huida hacia la seguridad" con el precio de BTC y ETH aumentando entre el 10 y el 11 de marzo, y las stablecoins como LUSD y sUSD, que están respaldadas únicamente por garantías criptográficas, cotizaron con primas durante el fin de semana.

Pasos de acción

📖 Lee el artículo de ayer Cómo unos pocos bancos lo perdieron todo de golpe