Por qué el Flippening es bueno para las criptomonedas

The merge ha ocurrido. Está ETH en camino de dar la vuelta a BTC ahora?

🙏 Patrocinador: Join us at Converge22, La primera conferencia sobre criptografía de Circle. Código: Bankless

Es una vez en la vida. Conmemora la Fusión con un NFT especial realizador por ConsenSys.🥳🎊

Celebra the Merge. Mintea un Merge NFT.

Querida nación Bankless,

The merge fue exitosa desde hace3 días. 🐼

Con ella, la dinámica de los tokenomics de Ethereum ha cambiado drásticamente.

Ethereum está emitiendo mucho menos ETH a los validadores de bloques ahora.

Esta caída en el crecimiento de la oferta de ETH tiene enormes implicaciones.

Ethereum está generando muchos más ingresos y es capaz de ser rentable, mejorando enormemente su posición competitiva frente al activo más grande del grupo: Bitcoin.

¿Podría esto significar que se acerca el cambio de rumbo?

¿Y podría ser bueno para las criptomonedas?

Ryan Berckmans lo explica hoy.

- Bankless team

🙏 Juntos con Circle

Únase a nosotros en Converge22, la primera conferencia anual de Circle sobre el ecosistema de criptomonedas, que tendrá lugar del 27 al 30 de septiembre en San Francisco. Con una amplia gama de demostraciones y talleres para desarrolladores, además de ponentes invitados de alto nivel como Vitalik Buterin de Ethereum, Stani Kulechov de Aave, Mary-Catherine Lader de Uniswap Labs, Anatoly Yakovenko de Solana, y muchos más.

Regístrese con el código Bankless para recibir 100 dólares de descuento en su entrada.

JUEVES DE REFLEXIÓN

Autor: Ryan Berckmans, Ethereum Investor & Community Member

Por qué el Flippening es bueno para las criptomonedas

El flippening es la idea de que la capitalización de mercado de ETH acabará superando la de BTC.

Por supuesto, la gente de ETH como yo queremos que el flippening ocurra. Tenemos bolsas llenas.

Pero más allá de nuestro propio interés financiero, ¿sería el flippening bueno para el cripto?

¿Qué tiene de malo que BTC sea el número 1?

¿No ha ido bastante bien hasta ahora?

Si el flippening podría ser bueno para cripto, ¿por qué no ha ocurrido ya?

Todas estas preguntas están entrelazadas y tal vez se examinen mejor si nos sumergimos en los detalles de cómo funcionan los rendimientos de BTC.

Ser fiable no es lo mismo que ser invertible

BTC es el activo más increíblemente neutral. Esto se debe a que el protocolo de Bitcoin es más maduro con respecto al marco temporal, no se espera que cambie, y la prueba de trabajo está materialmente descartada de riesgos debido a su simplicidad y a su probada trayectoria.

Ha resistido docenas de intentos de ataques fallidos a lo largo de los años por parte de grupos organizados para modificar unilateralmente el código subyacente de Bitcoin y aumentar el tamaño de sus nodos. Independientemente de las intenciones originales de Satoshi, la fiabilidad de BTC se ha convertido en su principal propuesta de valor intrínseca.

Sin embargo, la fiabilidad de Bitcoin no significa que el activo mantenga su valor o acumule valor en términos de poder adquisitivo o fiat. Por el contrario, el diseño del núcleo de Bitcoin no es programable, no tiene ninguna acumulación de valor para los titulares, y su estructura de costes de minería provoca importantes fugas de valor.

Por eso, para Bitcoin, ser fiable no es lo mismo que ser invertible.

Con este contexto fuera del camino, vamos a entrar en cómo funciona BTC, comenzando con una mirada a los rendimientos históricos.

¿Qué ocurrió en 2016?

De 2013 a 2016, BTC rindió un aproximado de 6x si compraste a la baja y vendiste en el pico. Pero, si compraste BTC en los máximos de 2013 y vendiste en 2016, no ganaste nada. Nada.

Después de 2016, es una historia totalmente diferente: Si compraste BTC en 2016 y mantuviste hasta hoy, ganaste entre 20x y 40x.

¿Qué tal si compraste BTC en los mínimos de 2016 y vendiste en los máximos de 2021? Hiciste 130x. No está mal.

"Pero hermano", uno podría protestar, "antes de 2016 era, como, la edad oscura de las criptomonedas. Eso no es relevante. Estábamos empezando".

¿Estás seguro de que eso lo resume todo?

¿Qué sucedió alrededor de 2016 que hizo que BTC lo hiciera mucho mejor en los años posteriores?

¿Cómo cambió Bitcoin antes o alrededor de 2016 para crear rendimientos muy superiores?

El propio Bitcoin no ha cambiado. Después de todo, no cambiar es lo propio de Bitcoin, y parte de su fiabilidad, la mejor de su clase. Claro, la red Lightning se lanzó después de 2016, pero no es muy popular.

¿Qué más podría haber sucedido alrededor de 2016 para desbloquear el potencial de Bitcoin? Tal vez el mundo estaba durmiendo en Bitcoin y luego se despertó por alguna razón?

¿O tal vez algún elemento intangible de BTC se estaba cociendo en el horno, y ese hito terminó alrededor de 2016?

Ninguna de estas explicaciones es plausible. La idea de que el Bitcoin evolucionó de alguna manera o desbloquear su potencial alrededor de 2016 no se explica en absoluto por las narrativas y los números que hemos visto estos últimos años.

Bitcoin ascendió los escalones de web3

Entonces, ¿qué está pasando aquí?

En mi opinión, la verdad más simple que mejor se alinea con las narrativas y los datos históricos es que desde 2016, cada catalizador importante en los mercados de criptomonedas ha sido impulsado por la promesa o la realización de aplicaciones web3, que Bitcoin no soporta.

En 2016, un pequeño proyecto llamado Ethereum comenzó a tener un serio éxito en su esfuerzo por hacer que las blockchains públicas fueran exponencialmente más útiles como un ordenador en lugar de sólo un ábaco.

La verdad es que durante aproximadamente la segunda mitad de su vida hasta ahora, BTC simplemente ha estado surfeando en la titánica ola de Cosas Realmente Útiles creada por la comunidad de Ethereum (junto con algunas otras comunidades).

Llegados a este punto, es razonable esperar que el inversor maxi de bitcoin responda: "Espera, ¿por qué los inversores compraron BTC si sólo es un espectáculo secundario? El dominio de BTC es de ~38% hoy en día. ¿Está bromeando? ¿Crees que ~$400B de capitalización de mercado es sólo un error?"

Sí, eso es exactamente lo que estoy diciendo y trabajaré para demostrarlo a continuación.

Esta es la historia de por qué BTC es insostenible como inversión, por qué el flippening está garantizado, y por lo tanto, por qué el flippening es bueno para las criptomonedas, porque eliminará un activo no invertible como líder de nuestra industria.

Su inmaculada insostenibilidad

Bitcoin se ajusta a la definición de ser una inversión insostenible literalmente. Si estudiamos seriamente el uso de la prueba de trabajo de Bitcoin, es difícil discutir que Bitcoin sea sostenible en términos de retención o acumulación de valor.

Las tasas de Bitcoin se pagan directamente a los mineros, sin ofrecer ninguna acumulación de valor a los titulares de BTC.

Esto hace que BTC sea permanentemente poco rentable, especialmente dada la costosa estructura de costes de la minería.

😰 Hay que tener en cuenta que las tasas totales de Bitcoin pueden ser demasiado bajas para soportar un presupuesto de seguridad sostenible, lo que hace que el tope de suministro de 21M BTC sea potencialmente un problema de seguridad, pero esa es otra historia.

La inflación anual de BTC hasta la mitad de 2024 es de ~2%.

Nominalmente, eso suena bien, ¿verdad? ¿Qué hay de malo en una mera inflación del 2%?

El problema es que la inflación (emisión) en el proof-of-work es un drenaje de capital directo en la valoración de BTC debido a la economía de la minería.

Esto, combinado con la escasa liquidez en el precio al contado, significa que los mineros que se deshacen de BTC perjudican mucho la capitalización del mercado de BTC. Desenvolvemos esto...

A medio plazo, los mineros deben deshacerse de la mayor parte del BTC que ganan porque están dispuestos a gastar hasta 1 dólar en hardware más costes de energía para competir por 1 dólar en BTC.

Esto es un gran problema para el BTC (¡y también lo era para el ETH antes de la Merge del jueves!) porque deshacerse del X% de la oferta perjudica la capitalización del mercado mucho más que el X%.

Según algunas estimaciones, deshacerse de 1 dólar de BTC podría afectar a la capitalización del mercado entre 5 y 20 dólares.

El secreto a voces en el ámbito de las criptomonedas es que no se puede vender más que una parte de la oferta total al precio al contado. Los libros de órdenes son escasos. La liquidez es escasa. HODL, hermano. Y por lo tanto, todo el mundo no puede vender al precio actual, los mineros son, por definición, el consumo de un recurso escaso por el dumping continuamente.

Es decir, los mineros de BTC pueden volcar un mero ~2% de la oferta total por año, pero capturan mucho más del 2% de las entradas netas de fiat por año. Y puesto que las tasas de BTC siempre serán bajas y se pagarán a los mineros de todos modos (contribuyendo al dumping), la suma de estos hechos tiene dos implicaciones muy importantes que posiblemente se les escapen a muchos titulares de BTC:

En promedio, alguien debe comprar una gran cantidad de BTC cada día para mantener el precio plano. En 2021, se necesitaron unos 46 millones de dólares diarios en entradas netas de dinero fiduciario para mantener el BTC plano. En otras palabras, "tengo esta gran inversión para ti, solo necesitamos $46M en dinero nuevo de otras personas cada día para evitar perder nuestro capital..."

Cuando un inversor en BTC obtiene una rentabilidad del 50%, o del 5x, o del 40x, estos beneficios sólo pueden provenir de los nuevos participantes. No hay ingresos significativos para los titulares y no hay aplicaciones significativas en Bitcoin, y el precio de BTC no puede mantenerse plano debido al coste de la minería, por lo que, por definición, cualquiera que compre BTC en ATHs no puede ganar dinero de forma sostenible. No hay esperanza de devolver el 0% de media.

El desequilibrio social

¿Quién compra voluntariamente una inversión insostenible a largo plazo? ¿Quién recomienda comprarla? ¿Cómo acabamos en una situación en la que, el año pasado, BTC dominó el ~40% hasta alcanzar una capitalización total del mercado de criptomonedas de 3 billones de dólares?

En resumen -y a los criptoboomers como yo parece encantarles esta referencia- nadie fue despedido por comprar IBM.

Por lo que puedo decir, un puñado de diferentes tipos de compradores pueden ser responsables de impulsar el capital en BTC, cada uno por sus propias razones, y la mayoría sin saber el verdadero perfil de riesgo de su inversión.

En primer lugar, los nuevos participantes compran BTC. Se trata, por ejemplo, de veteranos hedgies que se pasan a la web3, de inversores institucionales de larga trayectoria, de individuos con un patrimonio ultra alto y de plebeyos minoristas. Estos nuevos entrantes aparecen en la web3 -estadísticamente hablando, durante una carrera alcista- están entusiasmados, saben que las criptomonedas son novedosas y complejas, ven que estamos en un viaje a largo plazo hacia la luna, y asignar razonablemente los “Pro ratas” un portafolio de los principales criptoactivos. Pro rata es un término de inversión que, en este contexto, significa "No tengo ni puñetera idea, así que voy a comprar todo en proporción a los topes de mercado de hoy". Estos nuevos participantes son a menudo futuros corderos al matadero de la insostenibilidad de BTC como inversión.

En segundo lugar, los asignadores de portafolios a largo plazo compran BTC. Puede tratarse de criptodivisas que han disfrutado de su precocidad y se están relajando, o bien de criptocompañeros con más conexiones y capital que, por ejemplo, la voluntad de cultivar tesis de inversión independientes. Estas personas compran BTC porque realmente no tienen y/o no quieren crear confianza en el rumbo del espacio, y desean evitar quedar atrapados en el lado equivocado de lo que ven como una tesis arriesgada. Y lo que es más pernicioso, estos asignadores de cestas a largo plazo son a menudo figuras de autoridad, y desempeñan un papel importante a la hora de ayudar a conducir a los nuevos participantes hacia BTC.

Tercero, los lobos reflexivos compran BTC. Pero también pueden venderlo todo el próximo ATH. Suelen ser los más brillantes, los más astutos y/o los más hambrientos de los OGs de criptomonedas, los VCs y la gente de las finanzas que pivotan hacia la web3. Los lobos reflexivos suelen ser muy conscientes de que BTC no es la inversión que mejor funciona. Sin embargo, sienten que por el Bien Mayor (es decir, a menudo su bien), "nosotros" debemos evitar hacer tambalear el barco y en su lugar trabajar para promover Bitcoin. Los lobos reflexivos sienten que si BTC se derrumbara, significaría enormes pérdidas para algunos de los inversores más grandes y poderosos de las criptomonedas, lo que podría perjudicar a todo el espacio y a sus carteras. Y así, los lobos reflexivos dan una patada a la lata en el camino. Algunos pueden negar que existan en absoluto, o considerarlos meros comerciantes. Pero yo he conocido a unos cuantos endurecidos.

En cuarto lugar, los traders compran BTC y rotan los beneficios en BTC como moneda de reserva de facto de las criptomonedas. Los comerciantes se dejan llevar por la corriente. Literalmente. Saben que durante la época actual, BTC va mejor en los malos tiempos y peor en los buenos. Los horizontes temporales de los operadores son extremadamente cortos, y sólo están montando BTC como base de operaciones más arriesgadas. En cierto modo, los comerciantes están entre los más racionales y/o menos destructivos de todos los compradores de BTC.

En quinto lugar, los auténticos de BTC compran BTC. Se trata de gente de Bitcoin que realmente cree que BTC es algo parecido al dinero más fiable de la historia del mundo. Creen no sólo que BTC tiene la mejor fiabilidad de su clase, sino también que esta fiabilidad se traducirá necesariamente en una excelente inversión a largo plazo y/o en la mejor inversión en criptomonedas sobre una base ajustada al riesgo.

La cuestión es que, entre estos cinco tipos de compradores de BTC, sólo los auténticos tienen la esperanza de que la mayoría de ellos se queden después de que el dominio de BTC implosione. Colectivamente, los compradores de Bitcoin están jugando uno de los mayores juegos de gallina reflexivos en las finanzas modernas. Entre ellos, sólo los lobos reflexivos tienen una mínima idea de la naturaleza de este juego.

Es cierto que este desglose de los tipos de compradores de BTC es demasiado simplista, pero creo que es útil.

Habiendo leído hasta aquí, los maxis de BTC y los escépticos de los flippings pueden haber aumentado su confianza:

"Lol. Ok. El agua moja,, el sol salió esta mañana, y este maxi de ETH de cerebro pequeño dice que todos estamos equivocados y que BTC está condenado como vehículo de inversión.

Entonces, amigo, ¿por qué no ha ocurrido ya el flippening?".

Déjenme explicarles: números, por eso.

Históricamente, los mineros de ETH cobraban mucho más que los de Bitcoin. Si las dos cadenas intercambiaran sus estructuras de costes, es decir, si los mineros de BTC ganaran lo mismo que los de ETH y viceversa, o si el Merge hubiera estado lista hace dos años, creo que el cambio podría haber quedado ya atrás.

Exploremos los números...

A hombros de gigantes

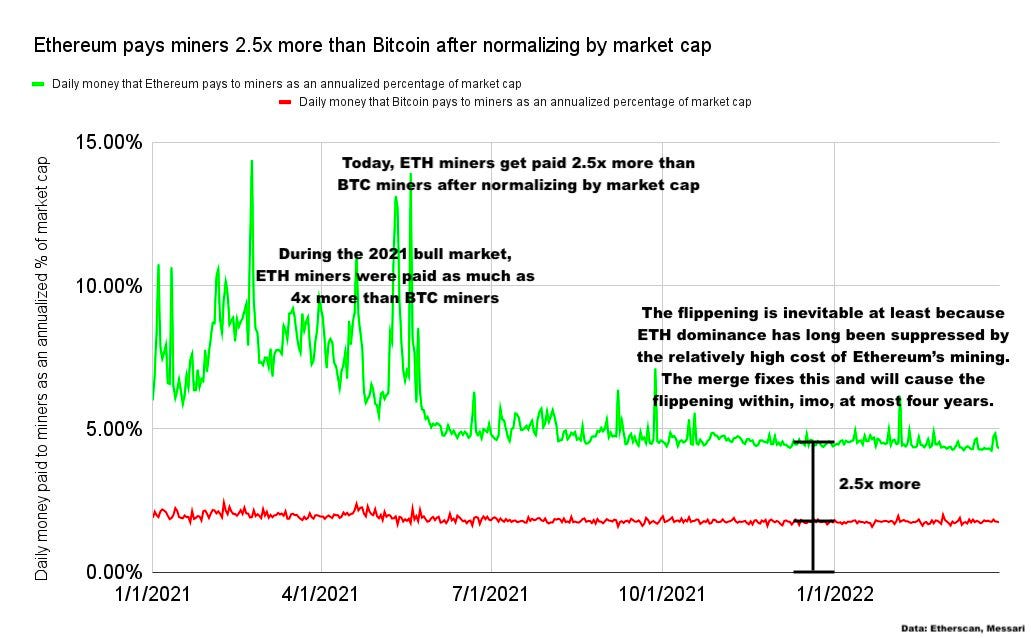

Si el dumping de los mineros es muy importante -y lo es, como se ha explicado anteriormente- entonces también es muy importante que los mineros de ETH hayan cobrado entre 2,5 y 4 veces más (después de normalizar por capitalización de mercado) que los mineros de BTC en los últimos años:

El año pasado, los mineros de BTC cobraron 16,6 mil millones de dólares, mientras que los de ETH cobraron 18,4 mil millones de dólares.

Si en cambio, el año pasado, intercambiamos las estructuras de costes de Bitcoin y Ethereum, entonces los mineros de ETH habrían ganado y volcado ~6B mientras que los de BTC habrían ganado y volcado ~50B.

Este es un punto crucial, así que permítanme repetirlo: el año pasado, los mineros de Ethereum ganaron y se deshicieron de 1,8 mil millones de dólares más en ETH que los mineros de Bitcoin en BTC. Si imaginamos que se invierten las estructuras de costes entre las dos cadenas, los mineros de BTC habrían ganado y vertido ~44B ($50B - $6B) más de BTC que los mineros de Ethereum vertieron ETH solo en 2021.

Para que quede claro: en 2021, Ethereum era tan caro frente a Bitcoin que, si la situación se hubiera invertido, Bitcoin habría necesitado unos 45.800 millones de dólares adicionales en entradas netas de dinero fiduciario (es decir, nuevos compradores de BTC) para que la capitalización de mercado de las dos cadenas siguiera siendo la misma que en la actualidad, en igualdad de condiciones.

Llegamos a ~45,8 mil millones de dólares pasando de los ~1,8 mil millones reales a favor de Bitcoin a los ~44 mil millones hipotéticos a favor de Ethereum.

Estos números extremadamente grandes -específicamente cómo ETH ha tenido MUCHA más presión de venta por parte de los mineros en relación con su capitalización de mercado- es un impulsor clave de por qué el flippening no ha ocurrido todavía.

El emperador que no fue

¿Qué va a pasar ahora?

Ethereum ha eliminado el dumping de los mineros con el cambio a proof-of-stake a partir de la fusión.

Ahora estamos en un camino hacia la rentabilidad, escalando con Layer 2s, y la web3 está creciendo hacia la ubicuidad global.

Ethereum se ha convertido en una economía productiva de suma positiva.

En los próximos años, por las razones anteriores, creo que está garantizado en un 99% que ETH cambie a BTC. El 1% son incógnitas desconocidas. El riesgo de la cola. Como si aparecieran extraterrestres y nos obligarán a usar BTC como única moneda mundial.

La rentabilidad de ETH, el bajo coste de la validación, el gran crecimiento de las dapps, y las buenas vibraciones de la neutralidad creíble benevolente están en camino de llevar a nuestra industria a través del flippening y a una era post-BTC.

La caída de Roma

El día del flippening será explosivo y espectacular.

Claro, puede que nos desflipemos por un corto tiempo. Pero en un horizonte temporal a mediano plazo, esta es una transición sin retorno para BTC hacia la papelera de la antigüedad de las inversiones en cripto.

Desafortunadamente, muchos inversores bien intencionados en cripto y web3 probablemente van a perder mucho dinero durante el lento declive y el violento colapso de BTC.

En resumen, el actual dominio del ~40% de Bitcoin parece casi seguro que es altamente reflexivo y circunstancial en la estructura de costes pre-PoS de ETH, así como, en menor medida, los desafíos de escalado de Ethereum antes de que nuestro ecosistema L2 realmente comenzara a disparar en todos los cilindros este año.

Hoy en día, el ratio de flippening está justo por debajo del 50%.

A medida que ETH vaya ganando terreno a BTC, llegaremos a un punto de ruptura en el que lo escrito en la pared será de dominio público, y entonces, el ratio de flippings saltará en un solo día del 70% al 100%, o del 80% al 120%, o lo que acabe siendo. Adiós a la era de BTC.

Por qué el flippening es bueno para las criptomonedas: la nueva era saludable

Sospecho que con el tiempo, dentro de unos años, todos nosotros, incluyendo la mayoría de los propietarios actuales de BTC, miraremos hacia atrás y veremos la quiebra intelectual de la idea de que BTC podría seguir siendo el número uno.

En resumen:

BTC es una inversión naturalmente insostenible y, sin capa de aplicación y perspectivas de ingresos significativos, siempre lo será.

La minería de BTC nunca será respetuosa con el medio ambiente, incluso si una gran proporción de la minería se vuelve realmente verde.

BTC acapara el capital, la atención y, sobre todo, la prima monetaria que podría destinarse a Ethereum y otros ecosistemas que mejoran el mundo de forma más directa y proactiva.

El flippening está programado porque BTC no sólo no acumula valor, sino que lo pierde. Y el flippening es bueno para las criptomonedas porque tener un activo no invertible y con pérdida de valor como líder del sector es inestable y poco saludable, y necesitamos que el panorama de inversión de la web3 sea estable y saludable.

Mi opinión sobre esta tesis del flippening no ha cambiado en dos años:

El destino de BTC es pasar por el flippening y acabar como una venerable y afable roca mascota.

El original coleccionable digital. Tal vez entonces compre algunas para el gabinete de trofeos.

Después del flippening, la era verdaderamente saludable de las criptomonedas habrá comenzado.

Una era en la que se respetarán las normas ESG, las estructuras de costes, los beneficios obtenidos de las aplicaciones valiosas, la web3 crecerá hasta alcanzar la ubicuidad global y Ethereum se convertirá en una capa de liquidación global, lo que supondrá la igualdad de condiciones para toda la humanidad.

Medidas de acción

📺 Mira al autor de hoy, Ryan Berckman, en el podcast ¿El merge ya entró al precio?

📚 Revisa el libro de Lucas Campbell The Flippening Is Inevitable

Biografía del autor

Ryan Berckmans, inversor y miembro de la comunidad Ethereum

Suscríbase a Bankless. 22$ por mes. Incluye acceso a los archivos, al Inner Circle y al Badge.

🙏 Gracias a nuestro patrocinador Circle

👉 Únete a nosotros en la primera conferencia del ecosistema criptográfico de Converge22 Circle. Utiliza el código bankless

¿Quieres aparecer en Bankless? Envíe su artículo a submissions@banklesshq.com

Escribe para Bankless

No se trata de asesoramiento financiero o fiscal. Este boletín es estrictamente educativo y no es un consejo de inversión o una solicitud para comprar o vender cualquier activo o para tomar cualquier decisión financiera. Este boletín no es un consejo fiscal. Hable con su contable. Haga su propia investigación.

Divulgacion. De vez en cuando puedo añadir enlaces en este boletín a productos que utilizo. Es posible que reciba una comisión si usted realiza una compra a través de uno de estos enlaces. Además, los escritores de Bankless poseen criptoactivos. Vea nuestras revelaciones de inversión aquí.

| Una publicación invitada por

|