Retiros de ETH una semana después

Una retrospectiva sobre cómo está gestionando el ecosistema Ethereum la actualización de Shapella.

NounsDaoAmigos ayuda a crear bienes públicos, impacto social, arte, diseño y tecnología. No te pierdas la oportunidad de formar parte de está maravillosa comunidad. 1 Amigo un voto, la primera DAO Latinoamérica resistente a la censura y amigable con cualquier persona que participe.

Síguelos en Twitter para seguir creciendo y no olvides entrar a las llamadas, actualizaciones y propuestas en su servidor de Discord.

Querida nación Bankless,

La semana pasada, dimos una rápida actualización sobre cómo se veía la acción temprana del mercado después de Shapella. Hoy, profundizamos más para mostrar cómo Ethereum ha estado manejando los retiros después de esta gran actualización.

- Equipo Bankless

Escritor Bankless: Jack Inabinet

Estamos oficialmente más de una semana post-Shapella 🥳

La finalización de la última bifurcación dura de Ethereum otorgó el botón de retiro a los stakers, proporcionando liquidez en las recompensas de la capa de consenso acumuladas previamente bloqueadas y su garantía de nodo inicial de 32 Ether.

En los meses previos al evento, los doomers de ETH pintaron escenas de terror, proyectando meses de retiros compleoas y presión de venta acumulada a punto de ser liberada de la cadena Beacon.

La realidad ha sido decididamente más halagüeña: el tamaño y la composición de la cola de salida siguen siendo alentadores, el recuento de validadores netos está aumentando y el estado del mercado de derivados de apuestas líquidas (LSD) es sólido.

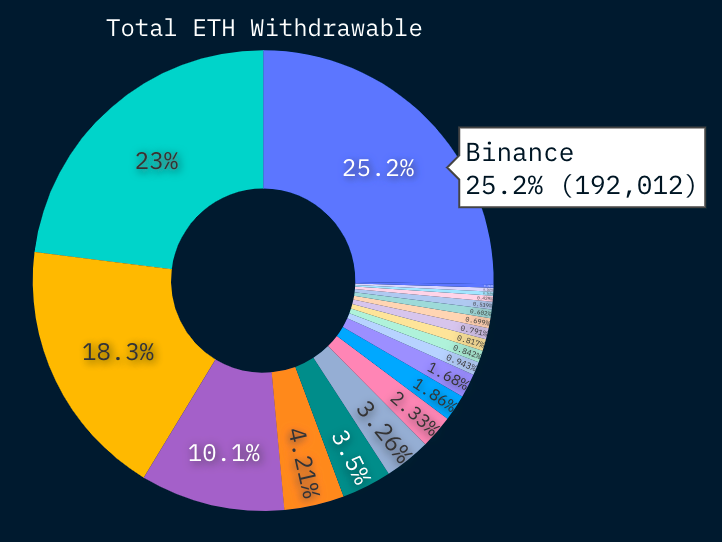

📤 Fila de salida

Los usuarios que intenten retirar todo su bono de 32 ETH de la cadena Beacon, es decirr un retiro en su totalidad, deben entrar en la Fila de salida.

Este tipo de retirada, a diferencia de una parcial col las recompensas de staking acumuladas, no es automática y actualmente es un proceso mucho más intensivo en tiempo, con la fila de salida solo capaz de procesar un máximo de 1,8k retiros completos por día, con las limitaciones actuales de la red.

Binance, que recientemente ha sido objeto de numerosas investigaciones y acciones reguladoras en EE.UU., ha aumentado su cuota en la cola de salida hasta el 25,2%, arrebatando el primer puesto a Kraken (23%), obligado por la SEC a cerrar sus operaciones de staking en EE.UU.. Su colega de CEX Coinbase uno de los pocos proveedores de LSD que permite el canje completo el top 3 con una cuota del 18,3%.

Los proveedores de staking centralizadas han sido los claros perdedores netos de las retiradas, y numerosos factores han contribuido a su hundimiento. Los reguladores de la SEC parecen decididos a declarar como valores más opciones de staking centralizadas, especialmente las que tienen características de agrupación. Es posible que algunos apostantes quieran adelantarse a las noticias y retirarse ahora de estas entidades.

Desde un punto de vista puramente financiero, los retiros de staking intermediada de alta comisión son muy atractivos. Coinbase, por ejemplo, ofrece actualmente un 3,95% en la custodia in-app de ETH. Un simple cambio a Frax rinde un 5,41%, una forma fácil de captar más sobre el rendimiento de staking.

Los stakers seleccionados pueden tener motivos ocultos más allá del beneficio económico. Proporcionar participación a intermediarios centralizados plantea problemas de neutralidad de la red, especialmente en una época de producción de bloques forzada conforme a la OFAC. Optar por soluciones descentralizadas puede ayudar a mitigar los vectores de centralización de la red.

Con una acumulación de stakers que se extiende hasta diciembre de 2020, stakers huérfanos de Kraken que necesitan alternativas, stakers que buscan soluciones de rendimiento exprimido y maxis de descentralización que cambian de juego, ¡la cola de salida sigue estando al máximo de su capacidad!

Aunque el tamaño de la cola de salida ha aumentado ligeramente en unos 100 validadores desde la semana pasada, situándose ahora en 23,1k, la red ha procesado 17,5k salidas de validador completas desde la semana pasada. Esperamos que esta cifra disminuya a medida que pase el tiempo, proporcionando a todas las categorías de participantes un acceso inmediato a la liquidez.

En la actualidad, se calcula que todos los retiros completos se procesan en un plazo de 17 días, incluido el periodo mínimo obligatorio de demora de 27 horas.

📈 ¿Sólo validadores en juego?

Anteriormente, las LSD ofrecían liquidez en staking. Sin embargo, las preocupaciones normativas y fiscales pendientes, combinadas con una liquidez limitada en relación con el subyacente, impidieron que muchos inversores de ETH stakearon por esta vía.

Las apuestas en la cadena Beacon de Ethereum son ahora una puerta de doble sentido. Es innegable que Shapella ha supuesto una enorme reducción del riesgo para muchas categorías de inversores. Por primera vez desde la creación de la Beacon Chain, las soluciones de staking-as-a-service y de staking en solitario son opciones viables para los titulares de ETH que desean conservar la liquidez de su participación.

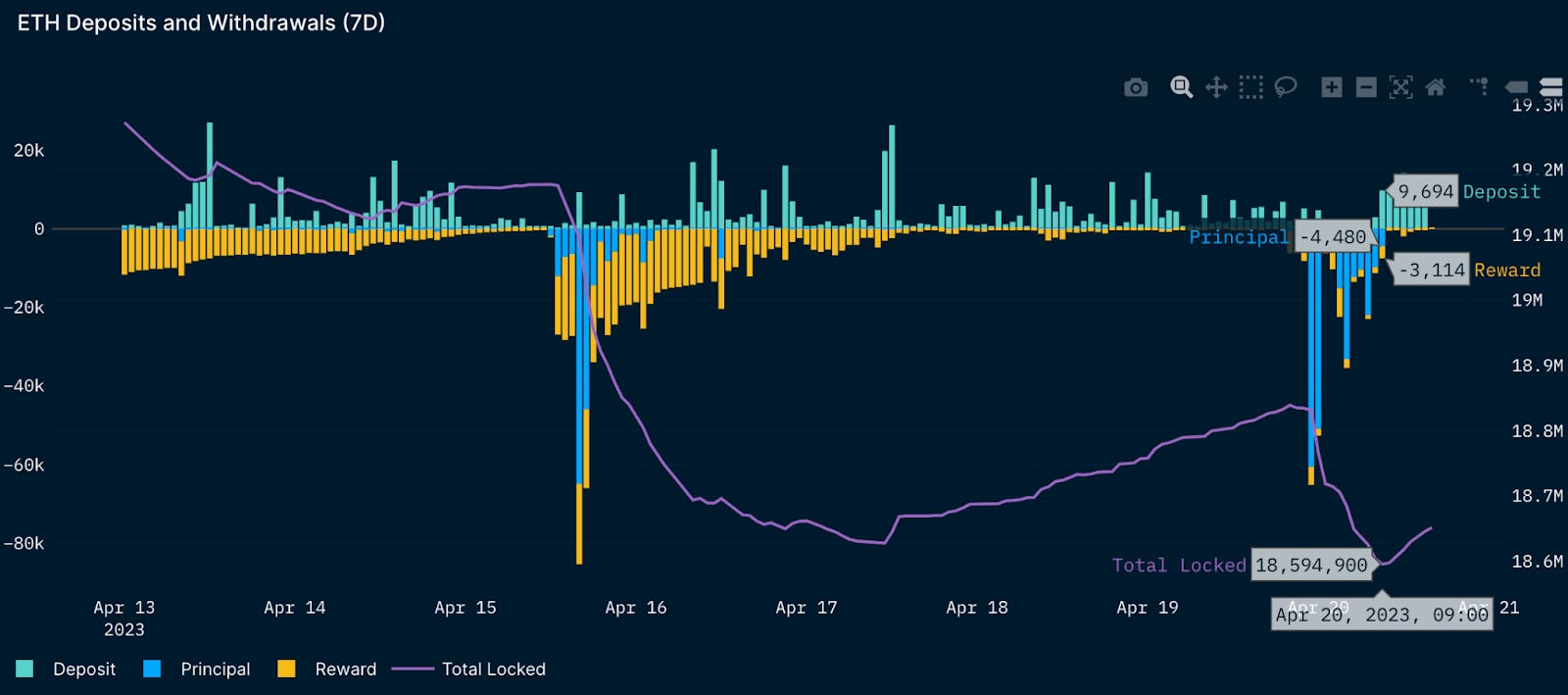

Más que una conspiración de los cabezas de Ether, la prueba está ahora en el pudín. Aunque el ETH bloqueado, incluidas las recompensas de staking, en la cadena Beacon sólo bajó durante los cinco días siguientes a Shapella, la tendencia se invirtió durante 2 días el 17 de abril, antes de caer el 19 de abril.

Debido a la naturaleza de reloj de barrido de la cola de salida, los primeros depositantes reciben salidas prioritarias, retiros de carga frontal al comienzo de una ronda de retiro dado, observado en picos de retiro intermitentes a continuación. A partir de esta mañana, los flujos netos volvieron a ser positivos, una tendencia que se espera que continúe hasta que finalice la actual ronda de retirada en poco más de 4 días, cuando se observará un pico similar en la actividad de retirada.

Fuente: Nansen

Aunque los retiros parciales dispararon las salidas en los primeros días posteriores a Shapella, hemos superado ampliamente este obstáculo. La gran mayoría de los retiros son ahora retiros totales, o principales. Los depósitos han continuado y los flujos netos se están volviendo positivos a principios de la ronda de retiradas, un testimonio de la naturaleza ahora desprovista de riesgo de staking y de la disminución del número de salidas futuras.

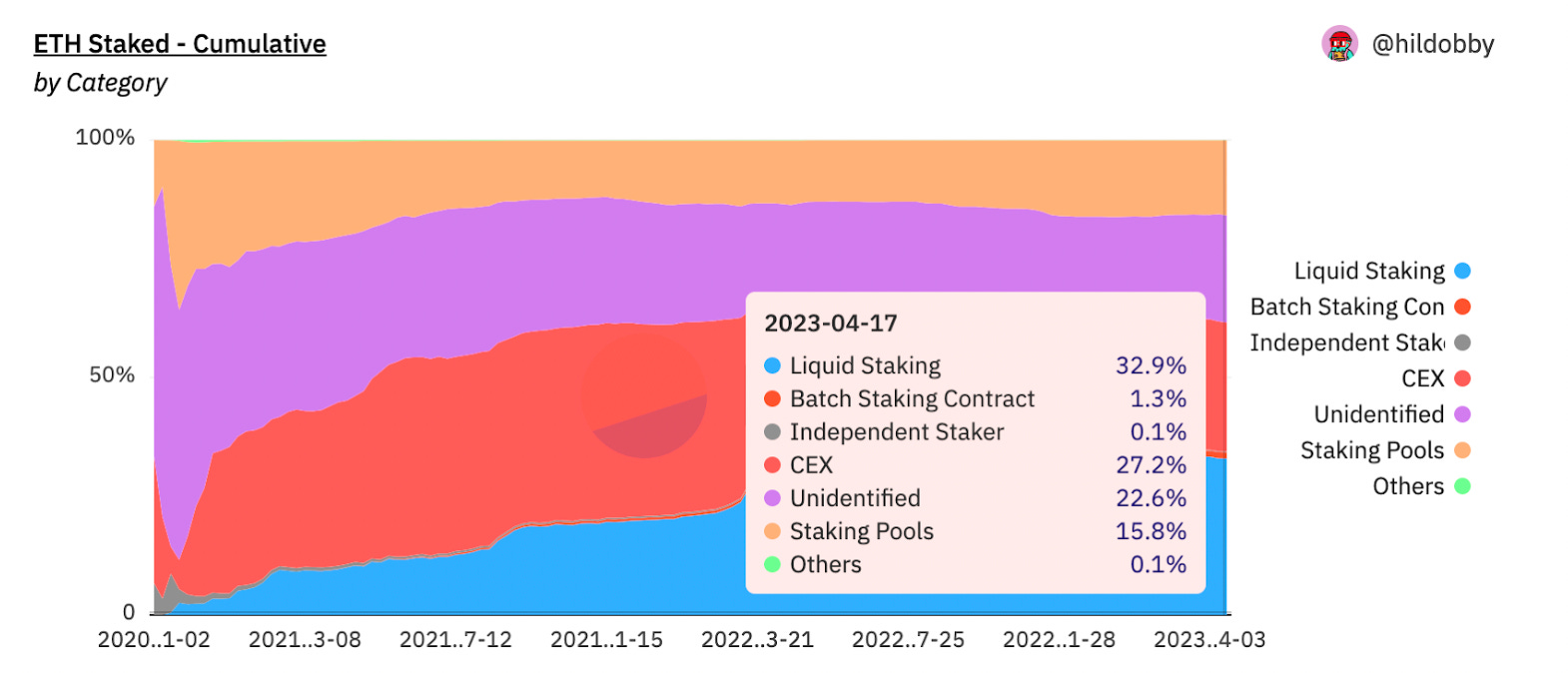

Hasta la fecha, los principales beneficiarios de estos flujos han sido los pools de apuestas, que han visto aumentar su cuota acumulada neta de ETH stakeado en 30 puntos básicos hasta el 15,8% desde el 10 de abril, mientras que los proveedores de apuestas LSD y CEX han visto disminuir su cuota en 10 y 20 puntos básicos, respectivamente, durante el mismo periodo.

Fuente: Dune Analytics

Los stakers en solitario aún no se han beneficiado de la caída del dominio de LSD y CEX. Sin embargo, prevemos que, a medida que avancen los retiros y un número cada vez mayor de proveedores de staking permita las retiradas, el aumento de la participación del staking en solitario se hará evidente en los datos.

🏋️ Mercados de LSD fuertes

Muchos proveedores de staking líquido no han habilitado las retiradas.

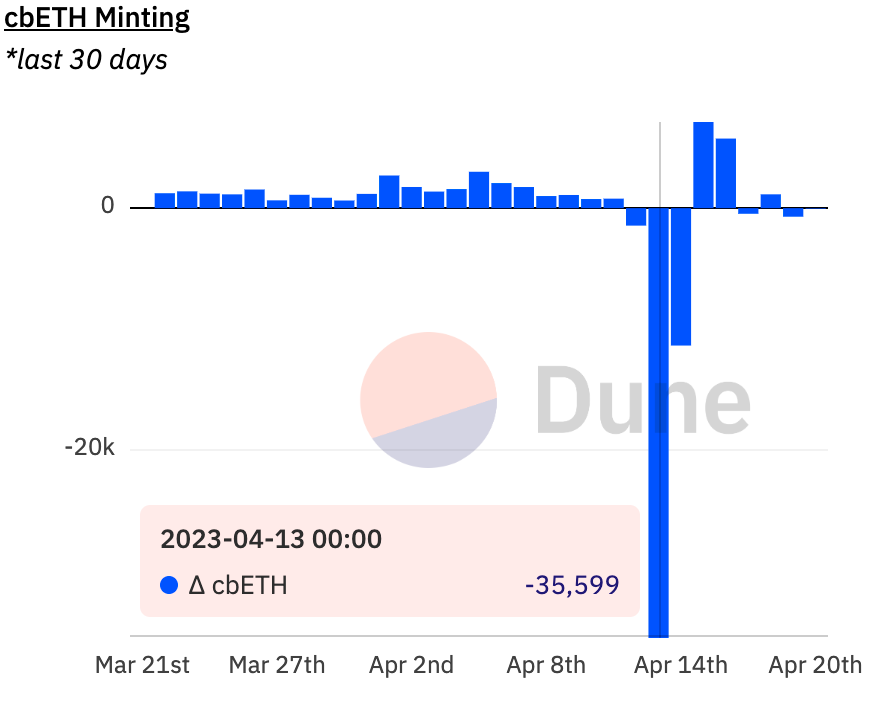

Coinbase, emisor del derivado de staking cbETH y proveedor de varias soluciones de staking minoristas e institucionales, es la excepción y proporciona capacidades de retirada en las 24 horas siguientes al despliegue de Shapella en mainnet.

Inmediatamente después de las retiradas, los reembolsos de cbETH se dispararon, alcanzando los 35,6 mil el 13 de abril.

Fuente: Dune Analytics

A pesar de servir como salida de staking, la actividad neta de mint de cbETH ha sido (sorprendentemente) positiva en varios días, similar al patrón de entradas netas observado en staking de Ethereum en general. El aumento de la oferta de cbETH demuestra la confianza de los titulares de ETH en staking y va en contra de los relatos sobre el pandemónium de retiradas.

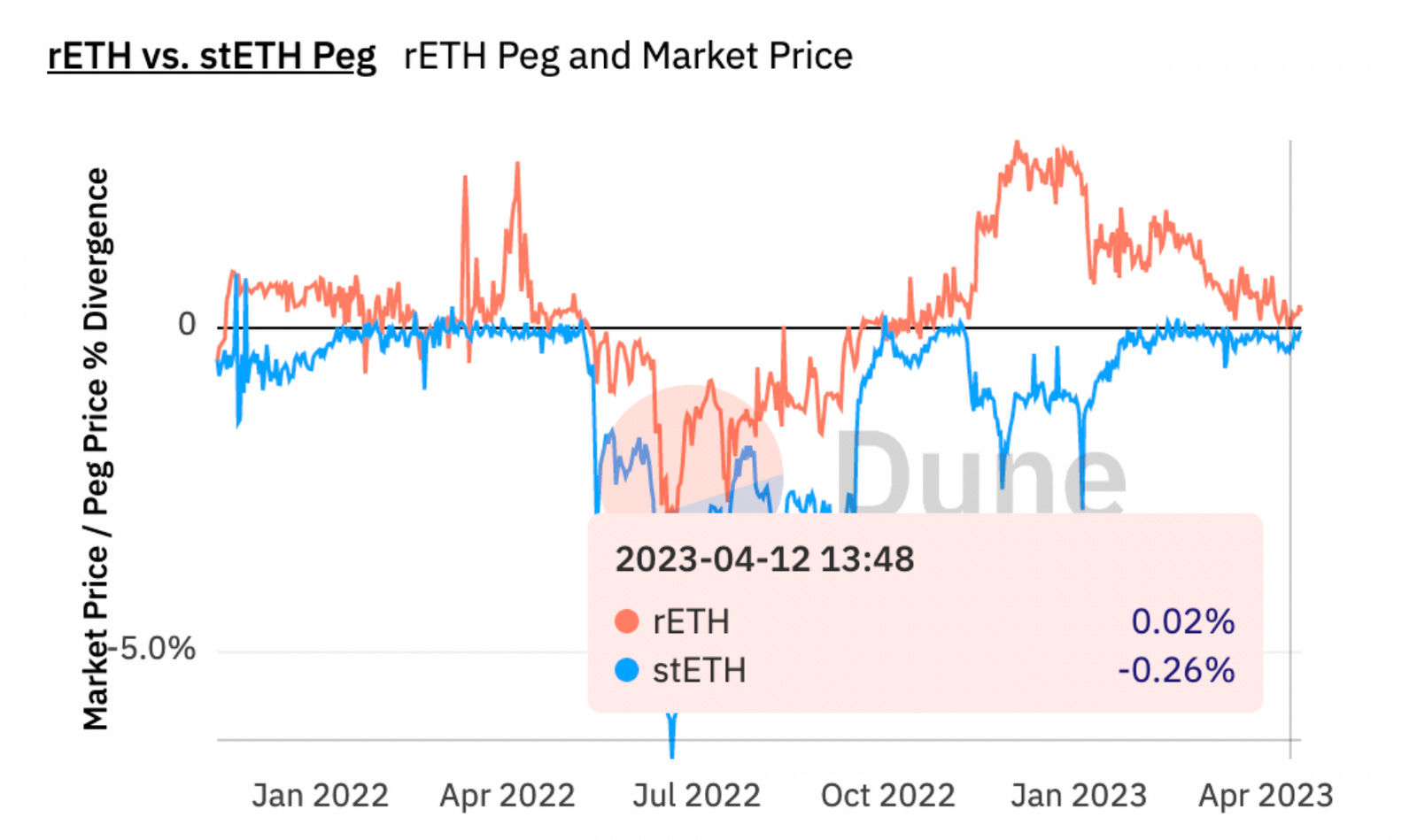

Rocket Pool ofrece cierta liquidez de ETH a los stakera, satisfaciendo las solicitudes de retirada de rETH de las recompensas acumuladas de los validadores, sin embargo, para la gran mayoría de los protocolos LSD, los derivados de los stakers no pueden canjearse por el Ether que los respalda. En el caso de algunos, vimos cómo se resentía su clavija, en lugar de su suministro circulante de derivados de staking.

El stETH de Lido se vio afectado por una enorme presión vendedora, descendiendo a un descuento del 0,26% respecto al activo subyacente el 12 de abril. Aunque no cayó por debajo de la paridad, el rETH de Rocket Pool cotizó con una prima del 0,02%, un mínimo no visto desde octubre de 2022.

Fuente: Dune Analytics

Sin embargo, desde estos mínimos locales, stETH se ha acercado a 4 puntos básicos de su paridad y rETH cotiza ahora con una prima de un cuarto de punto. A medida que la promesa de reembolso se hace realidad, las paridades deberían, en teoría, empezar a estabilizarse, ya que los tenedores podrán intercambiar libremente entre derivados de éter stakeado y el subyacente.

Los mercados de préstamos DeFi han vuelto a mostrar indicios de un resurgimiento de la oferta y la demanda de LSD.

La utilización del mercado de préstamos Ethereum de Compound, garantizado por stETH y cbETH, rondaba el 40% el 4 de abril, con una oferta de garantías y una actividad de préstamos que también cayeron precipitadamente a principios de mes. Hoy en día, la utilización es del 60%, con un aumento de la garantía suministrada a 29,4k ETH y del Ether prestado a 24,1k ETH, con un aumento respectivo del 17,1% y el 38,7% desde los mínimos de principios de abril.

La plataforma descentralizada de préstamos de criptomonedas Aave también ha visto un resurgimiento en la actividad de préstamos, con rendimientos de prestamistas en stETH hasta el 0,02% desde el 0,0% y el coste de los préstamos duplicándose del 0,3% al 0,6% desde que se habilitaron los retiros.

👷 Una semana ajetreada

Aunque probablemente sea demasiado pronto para celebrar la reanudación del mercado alcista, nuestros peores temores en torno a las apuestas aún no se han materializado.

A pesar de una semana de datos, aún no hemos observado una loca carrera hacia la salida ante la inmensa presión vendedora de ETH. De hecho, ha ocurrido todo lo contrario. El precio de ETH se disparó por encima de los 2,1 mil dólares (antes de retroceder un poco) y se están invirtiendo las tendencias de las salidas netas de staking.

Los principales factores de salida se deben a que los reguladores obligan a las entidades a desestaquillar, así como a la huida de los proveedores centralizados de altas comisiones, una tendencia que constituye una señal alentadora para la descentralización de la seguridad de la red. Esperamos que esta tendencia continúe a medida que otras plataformas intermediarias añadan funciones de retirada para clientes y usuarios de protocolos.

Los datos en cadena sugieren que los proveedores de LSD siguen beneficiándose de las entradas netas de staking y la clara demanda de derivados es evidente en la vuelta a la paridad de stETH (o prima en el caso de rETH) y el aumento de la utilización de grupos de préstamos.

Aunque los efectos de Shapella apenas están empezando a sentirse, se puede afirmar con seguridad que esta bifurcación dura de Ethereum ha sido un éxito rotundo, que ha proporcionado liquidez a los depositantes y ha descentralizado aún más la seguridad de la red.

Pasos a seguir

📰 Lee todo lo que necesitas saber sobre Shapella en el boletín de noticias

📺 Ver el livestream de Bankless Shanghai-Capella con Tim Beiko, Justin Drake y Anthony Sassano

Date un paseo por Cryptoversidad y descubre el nuevo curso sobre cripto y mejora tus probabilidades de éxito en el ecosistema con mejores conocimientos.